2人の小学生を育てるしょう君のママです。教育資金、「何とかなるわ~」なんて思っていたけど、実際にそんなに甘くありませんでした、、、、反省を踏まえて今日のコンテンツをどうぞ!

子供一人が大人になるまでにかかるお金の総額をご存じですか?

1000万円などと言われたりもしますが、実際は3000万円以上かかります!

1000万円は、学校に支払う学費の目安であって、実際に子供の生活や習い事などにかかる養育費も含めると、3000万円以上は確実にかかると言われています。

2人なら単純に6000万円ですよね!

「子育て費用なんて、何とかなるから大丈夫よ!」と先輩ママや母世代は言うけれど、本当にこの金額、何とかなるのでしょうか?

- 「何とかなるわ」で子どもを産んで、まだ教育資金について計画していない人

- 子供にかかる教育資金の額を見て、出産にネガティブになっている人

- 今教育資金の準備をしているけど、これで十分なのか不安な人

今日はこんな子育てママさんが、子供の教育資金を実際に「何とかするための方法」を知って、まずは一安心してもらうことがこの記事の目的です。

ただ、何も考えずに生活をしていて何とかなるような金額ではないので、子供にかかるお金がどういう物で、いつ頃にいくらかかるのかをしっかり解説したいと思います。

そうね、よくわからない、知らないことだから余計に不安が大きくなっている気がするわ。

そうなんです、教育資金の正体を知って、正しく把握したうえで「何とかなるわ」と言えるようになれば教育資金の不安はなくなります。

そこを目指して頑張りましょう♪

子供にかかるお金について把握しよう

子供にかかる教育資金には養育費も含む

よく金融関係のホームページなどで見られる、子育て費用のシミュレーターなどで、「子供一人の教育資金は1000万円」などと記載されるのを見かけますが、実際子供にかかる費用と言うのはこれだけではすみません。

教育資金は「教育費」+「養育費」

子供が生活していくうえでかかる様々な費用も、教育資金として計上しておく必要があります。

子供の養育費の一例

| 食費 | 粉ミルク・離乳食・おやつ・家庭内の食事・弁当・給食費・外食費など |

| 生活用品費 | おむつ・歯ブラシ・文房具・おもちゃ・娯楽関連・寝具など |

| 被服費 | 普段着・パジャマ・靴・制服・防寒具など |

| 医療費 | 予防接種・検診・疾病時やけがの通院・交通費・医薬品代など |

| お祝い・行事 | 出産に関する祝い・入園・入学・誕生日・クリスマスなど |

| レジャー費 | 日帰りレジャー・旅行など |

| 子供の通信費 | 子供の携帯代金 |

| 学校外活動費 | 習い事・塾の月謝・道具・用品代・遠征費用など |

| おこづかい | 子供が自由に使えるお金 |

| 保険 | 学資保険・損害保険など |

養育費にかかるお金は?

高校生のデータが無いので、中学生と同じとして計算しますが、子供が生まれてから高校卒業までにかかる養育費はなんと、1500万円を超えるのです!

| 年間養育費 | 年数 | 合計金額 | |

|---|---|---|---|

| 未就園児 | 58万1,034円 | 3年 | 174万3,102円 |

| 保育園・幼稚園児 | 64万9,930円 | 3年 | 342万7,752円 |

| 小学生 | 86万5,994円 | 6年 | 519万5,964円 |

| 中学生 | 110万1,550円 | 3年 | 330万4,650円 |

| 高校生 | 110万1,550円 | 3年 | 330万4,650円 |

| 1,549万8,156円 |

子供にかかるお金の月額換算をした下記の記事も合わせて参照ください。

子供1人にかかるお金ってこんなにも!学費だけと思っていたら大間違いってことね!

教育費以外の子供のお金ってこんなにかかっているんです!ちなみに、その中でも「食費」が共通の第1位でした!

ただ、養育費に関しては、習い事の数や種類、食費のかけ方など、各家庭によって大きく異なります。

家庭の事情にあわせた養育費になるよう、支出のコントロールや節約も大切になってきますね。

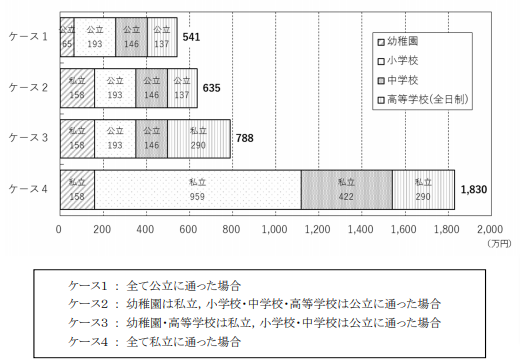

高校卒業までにかかるお金はどのくらい?

次に、学校に関わる費用について、高校卒業分まで見ていきましょう。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 64万9,088円 | 158万4,777円 |

| 小学校 | 192万6,809円 | 959万2,145円 |

| 中学校 | 146万2,113円 | 421万7,172円 |

| 高校 | 137万2,072円 | 290万4,230円 |

| 合計 | 541万82円 | 1,829万8,324円 |

上記のデータからも分かるように、教育費に関しては学校を私立にするか公立にするかで540万円~1,830万円までの開きがあります。

これに養育費1,500万円を足すと、2000万円~3300万円!

高校を卒業させるまででも、多ければ子供一人当たり3000万円以上の予算がかかってくるのです!

小学校でかかるお金も、中学でかかるお金も、公立だからって無料ではないものね、、、。思ったよりすごいお金がかかるのね!

子供にかかるお金が高校までにこんなに必要だなんて、思いもしなかったわ!

大学にかかるお金はすごかった!

実は、教育費の本番は大学からです!

高校まではまだ序の口、大学こそ大きな教育資金が必要になってくるのです!

大学の学費(平均)

| 公立 | 国立 | 私立文系 | 私立理系 | 私立医歯系 | |

|---|---|---|---|---|---|

| 入学料 | 39万3,618円 | 28万2,000円 | 23万円1,811 | 25万4,941円 | 105万306円 |

| 施設設備費 | 15万2,496円 | 18万4,102円 | 87万2,711円 | ||

| 年間の学費 | 53万8,633円 | 53万5,800円 | 78万1,003円 | 110万1,854円 | 284万7,940円 |

| 4年間の合計 | 254万8,150円 | 242万5,200円 | 396万5,807円 | 539万8,765円 | 2,337万4,212円 |

わお!大学にかかる学費だけで、250万円~2300万円までの幅があるのね!

子供がお医者さんになりたいと言い出したら大変!

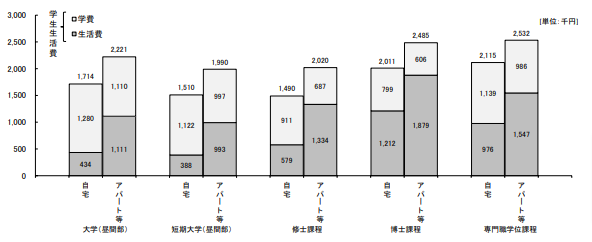

もちろん大学生も生活の費用が掛かりますよね。自宅から通う場合もあれば、下宿も考えられます。

| 自宅通い | 下宿 | |

|---|---|---|

| 年間生活費 | 43万4,000円 | 111万1,000円 |

| 4年間の合計 | 173万6,000円 | 444万4,000円 |

国立大で自宅通いであっても4年間で416万円、下宿の医科大であれば2780万円!

もはや大学だけで3000万円近く必要な家庭もあるということですね!

子供1人にかかるお金を大学まで準備しようと考えると、学費だけの準備では足りないということです。

子供が産まれてから大学まで、生涯子どもにかかるお金のまとめ

子供の教育資金と言っても、教育方針や私立公立、習い事など様々なことがわかりました。

下記に、3つのモデルケールを用意し、産まれてから子供が大学卒業するまでの費用を換算してみました。

【最安】高校まで公立・大学は国立自宅通いの場合

| 教育費 | 養育費 | |

|---|---|---|

| 未就園児 | 174万3,102円 | |

| 公立幼稚園 | 64万9,088円 | 194万9,790円 |

| 公立小学校 | 192万6,809円 | 519万5,964円 |

| 公立中学 | 146万2,113円 | 330万4,650円 |

| 公立高校 | 137万2,072円 | 330万4,650円 |

| 国立大学(自宅) | 242万5,200円 | 173万6,000円 |

| 合計 2,506万9,447円 | 783万5,282円 | 1,723万4,156円 |

子供1人を大学まで行かせようと思ったら、安くても2500万円は必要ってことなのね!

【一般的】幼稚園私立・小中高公立・大学は私立文系の下宿の場合

| 教育費 | 養育費 | |

|---|---|---|

| 未就園児 | 174万3,102円 | |

| 私立幼稚園 | 158万4,777円 | 194万9,790円 |

| 公立小学校 | 192万6,809円 | 519万5,964円 |

| 公立中学 | 146万2,113円 | 330万4,650円 |

| 公立高校 | 137万2,072円 | 330万4,650円 |

| 文系私立大(下宿) | 396万5,807円 | 444万4,000円 |

| 合計 3,025万3,734円 | 1,031万1,578円 | 1,994万2,156円 |

子供一人当たりの教育資金が1000万円程度と言われるのは、この一般的なモデルケースの「教育費」の部分だけを抜き取った数値なのです。

データで見ても、子供一人を育てるのに3000万円を目安に考えておいた方がいいことがわかりますね

【最高値】すべて私立・大学は医歯科系の下宿の場合

| 教育費 | 養育費 | |

|---|---|---|

| 未就園児 | 174万3,102円 | |

| 私立幼稚園 | 158万4,777円 | 194万9,790円 |

| 私立小学校 | 959万2,145円 | 519万5,964円 |

| 私立中学 | 421万7,172円 | 330万4,650円 |

| 私立高校 | 290万4,230円 | 330万4,650円 |

| 医歯科系私立大(下宿) | 2,337万4,212円 | 444万4,000円 |

| 合計 6,161万4,692円 | 4,167万2,536円 | 1,994万2,156円 |

すべて私立で医科歯科大に行かせようと思うと6200万円もかかります。

わー高い!とてもじゃないけど無理だわ!

一概に金額だけを見て硬いという見方ではなく、お子さんの人数や家庭の状況、大学に行くことによって得られる生涯年収、これらも加味しましょう。

子供が3人いれば全部公立でもトータル7500万円ほどかかるので、1人を医科歯科まで入れて、2人は大学は行かないなど、家族の希望も加味した家族全体の教育資金計画が大切です。

※教育費に関するもっと詳細なデータはこちら

何もせずに「何とかなる」は甘すぎる

子供を1人大学まで行かせるのには、3000万円から6000万円までかかるということがわかりました。

これを全く理解せずに「産んでしまえば何とかなるわ~」はかなり無謀ですよね!

3000万円から6000万円ものお金なんて、、、うちは子供3人だから1億くらいは必要ってこと?無理よ、そんなお金

確かに、「1億円を用意してください」と言われたら、それは到底難しい話。

今算出した金額は、「トータルでかかる金額」であって、一気に用意しなくてはいけないお金ではありません。

子供の年齢や進路に応じて、「その年にかかるお金」「その月にかかるお金」「進学のために将来かかるお金」に分けて、分割して準備していく事が大切です。

そのためには、まず私立にするのか公立にするのか、そもそも大学まで進学させるのか、習い事はどうするのかなど、教育計画を立てる必要があるのです。

「いつまでにいくらくらいのお金を準備したらいいのか」と言うところから、貯蓄に回す金額などを計算しましょう。

そうすることで、今月貯蓄するべき金額がわかって「この金額なら何とかなるわ」という結論にたどり着くことが理想です。

今から行動すれば教育資金は何とかなる!

教育資金はコツコツとした準備が必要です。

子育てにはこれだけお金がかかるので、できれば子供が生まれたらすぐ始めたいですが、今からでも遅くはありません!すぐに始めましょう。

教育資金の貯蓄には下記のような方法があります。

児童手当を貯蓄に回す

子供が生まれたら支給される児童手当、所得の上限はありますが、3歳までは15000円、3歳から中学生まで10000円が支給されます。

これを全部貯蓄に回すと総額約200万円です。

ただ、これを大学の資金にと考えるのであれば、ただ現金でためておくよりも、投資に回すのがおすすめです。

長期投資をすることで、200万円以上のリターンが期待でき、国立大の学費をまかなえるくらいに成長させることも不可能ではありません。

学資保険で強制貯金する

お子さんが生まれたら学資保険に入るという家庭も多いと思います。

学資保険の魅力は、「強制的に貯蓄ができる」という点につきますね。

ただ、これがかえってデメリットになってしまうパターンもあるため、学資保険を検討されている方は、ぜひ下記の記事も合わせて読んでみてください。

NISA制度を利用する

教育資金を投資で増やすなら、NISA制度がおすすめです。

株式や投資信託を非課税運用できる制度なので、NISAを利用して教育資金を準備する方も増えています。

国の支援制度もあります

教育資金を頑張って用意するけれど、それでも準備が追い付かない、子供の人数が多いなどで資金が賄えない、そういう時のために国の支援制度も充実しています。

所得制限はありますが、条件に当てはまる人は検討してみてください。

教育資金として準備する必要のある金額を、大幅に減らせる可能性があります。

- 2019年10月開始 「幼児教育・保育の無償化」

- 2020年4月開始 「高等教育の就学支援新制度」(大学無償化)

- 2020年4月開始 「高等学校など就学支援金」(私立高校の授業料実質無料化)

- 小中学校の就学援助制度

小学校にかかるお金も、中学にかかるお金も、実は幅広く援助してもらえるのです。それが「就学援助制度」

最終的には教育資金は借りられる

教育資金を借りる方法は大きく2つあります。

1つは、子供自身が借りる奨学金です。

これには、返済の義務があるタイプと、返済の必要がない給付型のタイプがあります。

給付型の奨学金を受けるには、高い学力や意欲、スポーツでの実績など、本人の努力とやる気が必要ですが、条件が整っているのであれば、積極的に活用してよいと思います。

注意が必要なのは、返済義務のある奨学金です。これはあくまでも借金で、本人が社会に出てから返還する必要があります。

昨今、奨学金の返還ができなくなるケースも多いので、要検討しましょう!

2つ目は、親が借りる教育ローンです。

これも借金です、借り入れる際には要注意です。子供の教育ローンで親が老後破産というケースも出てきているので、借り入れは慎重に行いましょう。

そもそも、奨学金や教育ローンを組んでまで、大学進学が必要なのかというところから計画を立て直すことも大切です。

まとめ

子育てのお金は、確かに何とかしようと思えばなるもの。

でも、奨学金や教育ローンは最終手段です。

しっかりとお金を準備して子供を育て上げるためには、教育費への理解と、事前の計画と準備、日々の生活での家計のコントロールが大切です。

まずは家計のシェイプアップから始めていきたいですね!

♡シェアしていただけると励みになります♡

コメント