ファイナンシャルプランナー国家資格を持つ筆者が、2024年にスタートした「新NISAとは」について分かりやすく解説します!

NISAとは、小額投資非課税制度という、投資で得られた利益が一定期間非課税になる制度です。

旧制度のNISA制度が2024年から別の制度として新しく生まれ変わりましたので、その仕組みや特徴をFPの筆者が分かりやすく説明したいと思います。

この記事でわかること

・新NISAがどんな制度なのか

・旧NISAと新NISAの違い

・旧NISAを新NISAに移行できるのかどうか

・ジュニアNISAがどうなるのか

・新NISAでおすすめの投資先 など

まだNISAを始めていない人も、新NISAに変更になることで、更なるメリットが享受できる制度となっています!

旧NISAから継続している人も、新NISAになってどう変わるのか、今後何か特別な手続きや、気を付けることはないか気になりますよね。

この記事ではそんな新NISAに関する不安を一挙に解決していきます。

新NISAのメリットを享受して、家計を豊かに、将来のお金の不安をなくしましょう♪

NISAとは?新NISAの概要を解説

NISAとは、小額投資非課税制度のことで、投資で得られた利益が非課税となる個人投資家のための税制優遇制度で、旧制度は2014年1月にスタートしました。

「非課税」というのがポイントで、株式投資などは本来その利益に20.315%の税金がかかるのですが、その税金を免除しますよという制度です。

新NISAは2層の制度

新NISAは「成長投資枠」と「つみたて投資枠」の2種類の投資枠が組み合わさった制度です。

旧制度の「一般NISA」が「成長投資枠」、旧制度の「つみたてNISA」が「つみたて投資枠」と同等の制度なのですが、

前制度では2つの制度が併用不可だったものが、1つの制度として両方の投資枠が利用できるようになりました。

非課税期間の恒久化

旧NISA制度では、一般NISAは5年間、つみたてNISAは20年間と非課税期間は有限でした。

新NISAでは、すべての非課税期間が無期限となり、永久的に非課税保有が可能となりました。

非課税投資枠が最大1800万円まで拡大

旧NISAでは、つみたてNISAが年間40万円、一般NISAが年間120万円が投資額の上限がありました。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで、年間投資上限額が引き上げられました。

さらに、生涯非課税限度額も、旧NISAのつみたてNISAが年間800万円、一般NISAが年間600万円で併用不可だったところ、1人あたり合計1,800万円までに拡大されました。

1800万円のうち、成長投資枠は最大1200万円までと上限が設定されています。

非課税枠の再利用が可能

非課税限度額は取得価額をもとに管理されており、商品を売却することで、その商品の取得価額分の枠を再利用することができるようになります。

つまり、売却した分は非課税枠が復活するということです。

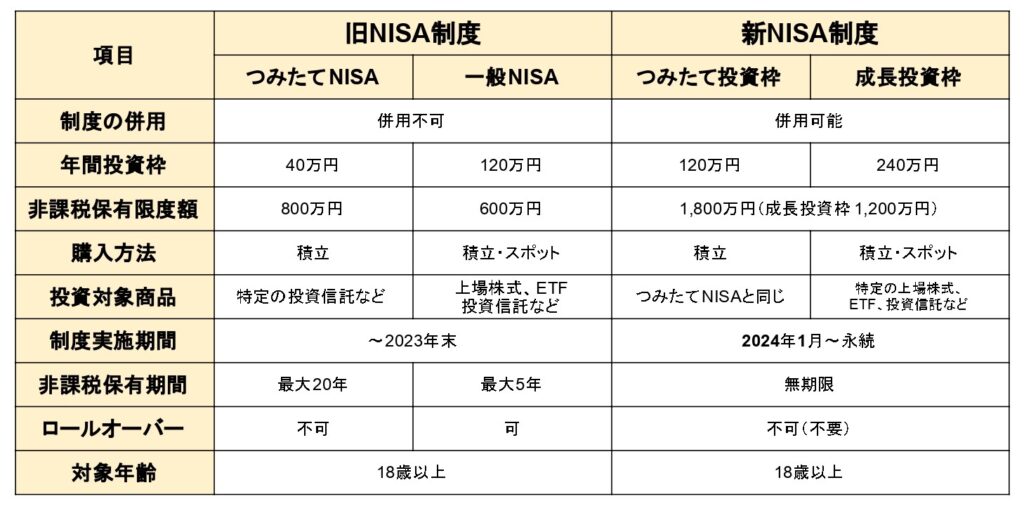

新旧NISAを比較

新旧のNISA制度を比較した表を作ってみました。

旧NISAと新NISAは別物扱い

旧NISAから新NISAへの切り替え方法

旧NISAを利用している場合、特に何もしなくても自動的に新NISAの講座が開設されます。

そして、自動積立購入の設定は新NISAに基本的にはそのまま引き継がれ、2024年1月分からは、新NISAの口座の投資枠で購入されていきます。

なので、基本的に何もしなくても大丈夫です!

ただし、新NISAで購入できない商品が含まれている場合は、自動購入の設定は引き継がれないのでご注意ください

旧NISAからのロールオーバーができない

新旧のNISAは別物扱いです。

なので、同じ商品であっても2023年12月までに購入した金融商品は、旧制度が適用されるため、非課税期間も有限になります。

これまで購入してきた金融商品をそのまま新NISAへロールオーバー(移行)することは不可能です。

もし、旧NISAから新NISAに資産を移行したい場合は、旧NISAの商品を一度売却して、新NISA口座で新たに購入しなおす以外に方法はありません。

新旧それぞれの非課税枠が利用できる

ロールオーバーができないのは確かに不便ではありますが、旧NISAで購入した商品は、そのまま非課税期間が終わるまでは保有し続けることが可能です。

つまり、旧NISAの非課税枠はそのままに、新たに新NISAの1800万円の非課税枠がそのままてにはいるのです。

なので、旧つみたてNISAを満額800万円投資していたとすると、新NISA1800万円分を合わせて、生涯非課税枠が最大2600万円まで増えるということです!

それはかなり得した気分だね!

ジュニアNISAはどうなるの?

新規買い付けはできないが口座は保持

ジュニアNISAは2023年末で制度が終了してしまい、今後は新規の申し込みも、口座を持っている人が新たに買い付けすることもできません。

ただ、ジュニアNISAが完全に終わって払い戻されるというわけではありませんのでご安心ください。

18歳までは非課税で保有可能

ジュニアNISA制度が終了した時点で18歳未満であれば、18歳になるまで引き続き非課税口座で商品を保有し続けることができます。

その間は、新規買い付けはできませんが、売却して現金化することは可能です。

18歳になったら課税口座に払い出し

ただし、18歳になった時が要注意です!

18歳になった時点で、ジュニアNISA口座を持っている名義人は、自動的に新NISA口座が開設されます。

しかし、ジュニアNISAで保有していた金融商品は、新NISA口座ではなく、課税口座の方に払い出しされます!

なので、18歳以降に発生した利益分には、20.315%の税金がかかるようになります。

え??じゃあ非課税で保有した意味がなくなるの?どうしたらいいの??

非課税の意味は大いにあるので安心してください!

ジュニアNISAが満期を迎えるときの対処法は様々あるので、それはまた別記事で解説しますね!

新NISAで購入できる金融商品は

新NISAは、上記でも触れてきた通り2層の構造となっています。

その目的は、現行の「家計の安定的な資産形成の支援」に加えて「成長資産の供給拡大」のためです。

旧一般NISAが担っていたのが、「成長資産の供給拡大」であり、新制度では「成長投資枠」になります。

そして、小額から積立・分散投資をするために旧つみたてNISAが担っていた「家計の安定的な資産形成の支援」の部分が、「つみたて投資枠」です。

つみたて投資枠で購入可能な商品

つみたて投資枠で購入が可能なのは、つみたてNISAと同じ商品です。

金融庁が厳選した投資信託約180銘柄に限定されています。

いずれも金融庁の厳しい条件をクリアした優良商品であるため、投資初心者には投資のハードルが大きく下がり利用しやすくなっています。

成長投資枠で購入可能な商品

成長投資枠も、基本的には旧一般NISAと同じく上場株式、投資信託、ETFに投資できるのですが、今回新たに「高レバレッジ商品の除外」という制限が設けられました。

NISAの制度の目的が、家計の安定的な資産形成の支援であるため、レバレッジの効いた商品はハイリスクなので、政策目的にそぐわず排除されることになりました。

レバレッジとは預けた証拠金をもとに、その何十倍にも相当する資金を動かしての取引をすることです。

レバレッジを効かせることで、投資額よりもはるかに大きな金額のリターンを得られる一方、出資した金額以上の金額がマイナスになるリスクを伴っています。

新NISAを始める人増えてます!

2024年に新NISAが始まって、投資を新たに始める人が急増しました。

新NISAのスタートに伴って、新たな金融商品も今年からスタートしています。

私がNISAを開始した時よりも、手数料が低い商品も増えて、投資について解説するコンテンツも増えて、ビギナーにはとても始めやすい環境が整いました。

投資がまだ怖いな、どうしようかな??と踏ん切りがつかない人は、1日100円でも、月に5000円でも、小額からでもいいので試してみてもいいかもしれません。

なぜなら、投資は期間が長ければ長いほど安定し、利益も大きくなるという性質があるから迷っている時間がもったいないのです。

少しのお小遣いで、遊びではじめても損はないと思います。

何もしないよりも、小さな行動が未来の大きな助けになる可能性を秘めています。

今日の行動が未来の自分の幸せを築く種まきなのです

コメント