教育資金、私はジュニアNISA派です!でも2023年に終わっちゃいますね!

今回は「ジュニアNISA」についてのお話です。

前回の新NISAの解説にも登場した「ジュニアNISA」ですが、今回はこのジュニアNISAを徹底的に解説していきます。

この記事の対象になる方は、

①19歳未満のお子様がいらっしゃる保護者の方

②お子様の教育資金を投資で増やしながら貯蓄したい方

となりますので、当てはまる方はぜひ最後まで読んでくださいね。

最後まで読めば、ジュニアNISAについてしっかり理解ができ、教育資金のための投資を始める準備が整います!

では、今日も張り切って学んでいきましょう!

NISA制度の基本の情報はこちらにまとめました。

ジュニアNISAとは?2023年に終了の幻のNISA

ジュニアNISAの前に、まず「NISA」って何だろうというところから簡単に説明すると、NISAとは、小額投資非課税制度のことで、投資で得られた利益が一定期間非課税となる個人投資家のための税制優遇制度で、2014年1月にスタートしました。

ジュニアNISAはNISAスタートの2年後、2016年に未成年者の教育資金調達のための制度【未成年者少額投資非課税制度】として誕生しました。

ただ、2023年に終了することが決まっていて、2021年現在、残り3年しか投資可能期間が残っていません!

え?もう終わっちゃうなら、ジュニアNISAについて学んでも意味ないんじゃない?

そんなことはありません!

2023年に新規投資可能期間が終わった後も、ジュニアNISAがなくなるわけではなく、非課税の制度自体は継続していきます。

2021年中に始めれば、年間80万円まで投資可能なので、2023年まで通算最大240万円分は非課税枠を使えます!

「もう終わる制度なら関係ないわ~」と諦めるなんてもったいない!

2023年までに少しでも多くの資金をジュニアNISAに入れて運用することで、非課税の恩恵を大きく受けるチャンスがあります!

逆に、2023年には終わってしまうので、それ以降は使いたくてもジュニアNISAは使えなくなるので、お子さんがいらっしゃって、教育資金のための投資を考えているのなら、ギリギリ滑り込みセーフでラッキーですね!

親や祖父母が運用、子供の将来のためのジュニアNISA

ジュニアNISAは、対象となる人が日本在住の0~19歳(口座開設年の1月1日現在)となっています。

名義は未成年の子供になりますが、運用者は二親等内の親族、つまり親か祖父母ということになります。

こういったことから、生前贈与として利用されることもあります。進学や就職に向けての準備資金、子どもがある程度大きければ投資教育にも活用できます。

おじいちゃんおばあちゃんから資金を提供してもらうのもありなのね!

非課税で払い出しできるのが、18歳になる年の1月1日からという制限があったのですが、この度の改正によって、2024年以降いつでも自由に払い出しができるようになりました。

2024年までに18歳を迎える人はもちろんそれまでに払い出すことができます。

ジュニアNISAについてまとめると下記のようになります。

| 対象となる人 | 日本在住の0~19歳(口座開設年の1月1日現在) |

| 投資可能期間 | 2016年~2023年 |

| 非課税期間 | 一定の金額までは20歳になるまで非課税 |

| 非課税枠 | 毎年上限80万円(繰り越し無し) |

| 運用者 | 口座開設者の二親等以内の親族 |

| 払い出し | 18歳まで制限あり→2024年以降は制限なし |

ジュニアNISAで対象となる金融商品

ジュニアNISAでは、上場株式や投資信託の運用が非課税になります。非上場の株式や預貯金や金などの現物資産は非課税の対象にはならないので要注意です。

実際に購入することのできる金融商品は、各金融機関によって異なるので、投資したい商品のある証券会社で口座を開設する必要があります。

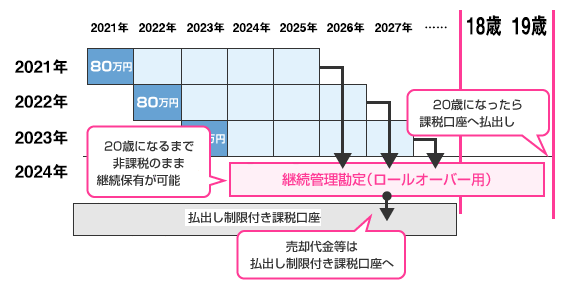

ジュニアNISAの運用とロールオーバーの仕組み

ジュニアNISA口座を開設して金融商品を保有すると、5年間配当金や譲渡益などにかかる税金が非課税になります。

ただ、2023年に制度が終わるまでに5年もありません。2023年以降は「継続管理勘定」となり、子供が20歳になるまではずっと非課税で保有することができます。

継続管理勘定では、新規投資はできませんが、売却が可能です。

つまり、新規で投資できるのは2023年まででも、子供が20歳になるまではずっと非課税で保有することができます。

例えば2021年から2023年まで毎年80万円投資したとします。2021年で子供が5歳だとして、20年までの15年間を年利5%、配当金再投資で運用すると元本240万円で約475万円になります。複利のチカラで倍近くまで増やすことが可能ということです。

これがいつもしょう君のママが言っている「ほったらかし投資」というやつね!

ここで出た200万ほどの投資利益が、通常なら20%課税されて160万円になるところ、ジュニアNISA口座で保有することで、40万円の税金分がかからないということです。

年利5%というのは、決して高すぎる試算ではありません。

昨年の私の投資利回りは11%でしたし、今年は今のところ20%近くなっています。今は株が好調ですが、悪くてマイナスになる年があったとしても15年間で均しで5%というのは現実的な数字です。

今から2023年まで投資して、あとは子供が18歳以上になって必要な時まで放置しておくというのが、ジュニアNISAの今からできるベストな使い道です。

売る事はいつでもできるので、18歳で払い出しを考えているのであれば、16歳くらいから、売るのにベストなタイミングを見ておくのもいいと思います。

ただ、投資は長期で持てば持つほど複利のチカラが大きくなるので、そのまま20歳以降も課税口座にて運用を続けることが可能です。この場合は、払い出し時の時価が新たな取得価格になるので要注意です。

2024年までに20歳を迎える場合は、NISA口座に移行することができます。

ジュニアNISAの始め方

ジュニアNISAを始めるには、まずジュニアNISA口座を開設することが必要です。銀行や証券会社、ゆうちょなどの金融機関になりますが、私は断然「ネット証券」をお勧めします。

その理由は、「手数料の安さ」にあります。投資の際に意識する必要がある大事な要素の1つが「手数料」なのです。

1%の利回りが大きな差を生む投資において、1%でも手数料の安いところにジュニアNISA口座を作るのは鉄則です。投資の初心者程、銀行などの窓口を利用していろいろと窓口で説明を受けて投資を始めたいと思いがちですが、投資を始めるならネット証券一択とさえ私は思っています。

ジュニアNISAの口座開設には、運用する大人も同じ金融機関に口座を開設する必要があるので、ポイントをためているなど自分が利用しやすいサービスから選ぶのもいいと思います。ちなみに私は楽天経済圏で節約もしているので、楽天証券を利用しています。手数料も安く、選べる商品も多いので、多くの投資家から指示されているネット証券ですし、ポイントアップにもなります。

ジュニアNISA口座は1人1口座しか開設できず、金融機関を途中で変更することができないので、(一旦解約することになる)慎重に考えて決定する必要があります。

ジュニアNISA口座の開設は、下記のような流れになります。開設に1~2か月と結構時間がかかりますので、決めたらすぐ早めに手続きを始めることをお勧めします!

未成年の子供の本人確認書類が、マイナンバーカード(通知カード)やパスポートなどのコピー、親の身分証明書のコピーと、関係がわかる住民票などが必要になってきます。

ジュニアNISAいつ始めればいいの?

もう、「今でしょ!」しか答えはありません。

証券口座開設に時間がかかるのと、口座を開設したからといってお金がかかったり、絶対に投資しなくてはいけないということはありません。まだどうしようか迷っていたとしても、とりあえず証券口座の開設を申し込んでください。

なぜなら、口座開設には1~2か月、もしくはそれ以上かかるので、その間に十分考える時間があるからです。細かいことは申し込みが済んでから考えても十分間に合いますが、2021年中に間に合わなければ、非課税枠を80万円分も損してしまいます。

2023年という期限付きの制度だからこそ、走りながら考えるくらいでちょうどいいと思います。

投資についていろいろな情報はこちらのページにまとめましたので、ぜひご活用くださいね!

ジュニアNISAを活用した、教育資金のため方や、目標金額などはこちらの記事にまとめてみました。

ということで、今後もママのための、ママによる、お金の講座をお楽しみください♪

♡シェアしていただけると励みになります♡

コメント