え?社会保障の恩恵を活用していないって本当ですか?社会保険料は、保険証を持つためだけに払っているわけではないですよ?

公的医療保険や公的年金保険など、日本では「公的保険」と言われる社会保険制度が類まれなほどに充実しています。

それにも関わらず、「保険大国」とも言われ、多くの日本人がこぞって私的保険に入っているのも事実です。

確かに、自分で加入した生命保険や損害保険も結構家計の負担なうえに、社会保険料は天引きで引かれているから、トータルの保険料って結構すごいことになっているかも!

そうそう、社会保険料って天引きで結構引かれているんだけど、たまにしか行かない病院で保険証を使う以外に利用して恩恵を受けられたことってないのよね、、、。どんな恩恵があるかもいまいちわかっていないし。

多くの社会保険料を払ているにもかかわらず、実際に社会保険でどのようなことを保証してくれるのか、詳しく知っているという人は意外に少ないものです。

逆に、社会保険についてのしっかりと知識を得た人は、万が一のことがあったときに保障を上手に活用したり、私的保険にも入りすぎずに上手に付き合えるなど、将来のリスクと今の家計のバランスを上手にとることができます。

そこで今回は、日本の社会保険の制度について、どのような制度でどんな保証を受けられるかなど、その全体像について解説したいと思います。

- 社会保険とは、「公的保険」と言われ、病気・ケガ、老後の資金不足、失業などの国民生活の様々なリスクに備えるための国による加入義務のある保険制度

- 広義の社会保険は「医療保険(健康保険)」「年金保険」「介護保険」「雇用保険」「労災保険」の5種類からなる

- 狭義の社会保険は「医療保険(健康保険)」「年金保険」「介護保険」※「雇用保険」「労災保険」は「労働保険」と位置付けられる

- 日本の公的保険制度で受けられる保障は充実している

社会保険とは

社会保険とは、国が国民の生活を保障することを目的として作られた保険制度です。

病気・ケガ、老後の資金不足、失業など、万が一の事態にに備えるため、国が国民に一定の条件による加入の義務を課している公的な保険制度です。

ただ、会社員と事業主では制度が違っていたり、5つの保険制度で構成されているため、どの保険からどんな保証が受けられるのかなどが複雑で分かりにくいという難点もあります。

私的保険と同じように、何かあった場合に自分で申請して保証を受ける「保険」と言う性質だからこそ、それぞれの制度について加入要件や保証の条件などを正しく理解する必要があります。

確かに、どんな保証が受けられるのかを知らなければ、受け取れるべきお金を申請することだってできないものね!

まずは制度を良く知ることが大事ね!

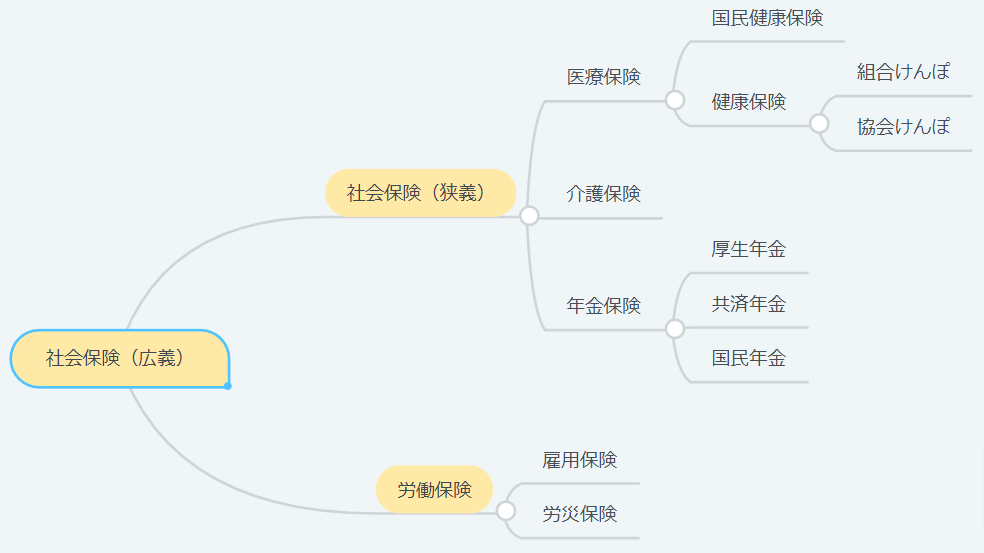

広義の社会保険と狭義の社会保険

「社会保険」には、「広義の意味」と「狭義の意味」があります。

その関係性について、上記のように図にまとめてみました。

広義の意味では「医療保険(健康保険)」「年金保険」「介護保険」「雇用保険」「労災保険」の5つの保険を社会保険と呼び、この5つを「狭義の社会保険」と「労働保険」に分けます。

「狭義の社会保険」は労働の有無にかかわらず、すべての国民に加入義務があります。

「労働保険」は、会社員として雇用されて働く人が加入する保険です。

社会保険は社会保障制度のひとつという位置づけ

日本の社会保障制度は、下記の4つの分野があり、その一つが「社会保険」によって担われています。

- 保険料を支払うことで、保険事故が起こった際に給付を受けられる社会保険

- 社会的困窮者に一定水準の生活保障を行う社会福祉

- 生活保護法に基づいて高齢者など困窮者にサービスを提供する公的扶助

- 予防接種など感染症対策や各種健康診断、ペットの保護管理などを行う保健医療、公衆衛生

社会保険の理念である相互扶助とは、「一人は万人のために、万人は一人のために」という理念、考え方のことです。

社会保険を含んだ社会保障制度は、この相互扶助の理念に基づき、いつ誰が遭遇するか分からない万が一のために、お互いに資金を出し合ってともに助け合うため設計された制度です。

そのため、国民で負担した保険料と、国庫負担金などによって運営されています。

5つの社会保険の概要

ここからは、「医療保険(健康保険)」「年金保険」「介護保険」「雇用保険」「労災保険」の5つの保険を社会保険のそれぞれの概要についてざっくりとご紹介していきます。

医療保険(健康保険)

医療保険(健康保険)は、勤め先やその種類によって、いくつかの種類があります。

- 自営業者などが加入している国民健康保険

- 企業など健康保険適用事業所に勤めている従業員と、その家族が加入している健康保険(協会けんぽ)

- 公務員や私学の教職員とそれら家族が加入している共済組合

- 船舶を所有している者に使用されている船員が加入している船員保険

国民皆保険制度が導入されている日本では、国民は必ず何らかの公的医療保険に加入する義務があります。

例外はあるにしても、会社員は健康保険組合に加入、それ以外は国民健康保険に加入というイメージです。

私的保険の第三分野の保険の中にも「医療保険」と言うものがあるので、余計にこんがらがりそうですが、公的保険で言う「医療保険」とは「健康保険」のことですね。

介護保険

介護保険とは、要介護状態になったときに介護サービスを受けられる制度のことで、対象は40歳以上の国民です。

介護保険で保障が適用されるには、「要介護認定」が必要です。

「要介護認定」は、どの程度の介護が必要な状態かを、「要支援(2段階)」や「要介護(6段階)」のうちのどの段階にあたるかを専門家に判断してもらうことです。

保険料は40歳から64歳までは、加入している医療保険と一緒に徴収されることになります。

年金保険

年金制度は、加齢や障害で働けなくなった場合や、一家の大黒柱が死亡した後の遺族の生活を支えるための資金を給付する制度です。

公的医療保険と同様に、公的年金も複数の保険で構成されています。

- 一般国民が対象となっている国民年金

- 会社員を中心として組織されている厚生年金保険

- 公務員などが加入する国家公務員共済組合

- 船員保険

- 各種共済組合

- 農業者年金

上記の各種公的年金は、それぞれ違った制度で運営されているため、制度によっては、保険料負担や年金給付の両方に差があります。

主には、会社員は「厚生年金保険」、自営業や無職の場合は「国民年金」と言うパターンが最もメジャーです。

年金って、65歳になったらもらえる「老齢年金」のイメージが強かったんだけど、それ以外にももらえるのね!

雇用保険

業種や規模を問わず、会社を立ち上げ、1人でも労働者を雇った場合に雇用保険への適用が義務付けられています。

労働者を雇用しているすべての事業所が適用事業所に該当するため(農林水産業など一部の例外を除く)、事業主は労働者を雇った日の翌日から10日以内にハローワークへ届け出る必要があります。

雇用保険は、働く人の失業や就労が困難な場合などに必要な給付をし、再就職を支援する制度ですが、すべての労働者が入れるわけではなく、加入に一定の条件があります。

- 休憩時間を除く所定労働時間が1週間で20時間以上(※日雇特例被保険者を除く)

- 継続して31日以上の雇用見込みがある

- 学生は被保険者とはならない

- 同一事業主の適用事業所に65歳以降も継続雇用されていれば、年齢を問わず被保険者になる

- 株式会社の代表取締役や取締役などの役員は被保険者とはならない

雇用保険の加入には、社会保険とは異なる要件が定められているので注意が必要です。

労災保険

労災保険は、勤務中(業務災害)や通勤中(通勤災害)に発生した病気・ケガに対して、医療費がかかったときや休業したときに補償を行う保険制度です。

療養補償給付や休業補償給付、遺族補償給付や葬祭料まで、業務が原因で起こったケガや病気に対して手厚く保障されます。

労災保険は、雇用する会社側に加入が義務付けられているため、働く側は保険料の負担や加入の手続きは不要です。

他の社会保険と異なり保険料の全額を事業主が負担します。

こうやって見てみると、日本の国民、特に労働者って手厚い保険でしっかりと守られているのね!

日本の社会保険制度は秀逸だった

ここまで日本の公的保険制度について駆け足で説明してきました。

それぞれの保険に対する補償内容の詳細などは、またそれぞれ詳しく記事にまとめるとして、起こる確率の高い「万が一の事態」が起こった際に、どの保険からどんな保証を受けられるのかについて紹介します。

それがわかっていたら、万が一の場合も安心だし、不安に駆られて余分な保険に入らなくて済むかもしれないわね!

業務上の災害でケガや病気になったら受けられる保障

仕事をしている最中、また仕事の通勤や帰宅の途中に、思いがけず事故や病気になった場合は、「労災保険」から様々な補償が受けられます。

保障の内容は下記のようなものがあります。

| 区分 | 保障内容 | 金額 |

|---|---|---|

| 療養補償給付 | 病気・ケガが治癒するまで、現物給付や現金給付がされる | かかった医療費の全額 |

| 休業補償給付 | 病気・ケガが理由で休業するときに、休業4日目から支給される | 給料の8割 |

| 障害補償給付 | 病気・ケガが治癒したあとに、後遺症が残ったときに支給される | 症状の等級による |

| 傷病補償年金 | 病気・ケガが療養開始後1年6ヶ月経っても治っていないときに支給される | 症状の等級による |

| 傷病特別支給金 | 1〜3級のケガや病気が1年6ヶ月治らなかった場合 | 100万円【1回のみ】 |

| 葬祭料 | 死亡したときに、葬儀代が給付される | 労働者が生前にもらっていた平均賃金の30日分+31万5000円か、 または平均賃金の60日分の多い方 |

| 遺族補償給付 | 死亡したときに遺族に年金などが支給される | 受けとれる遺族の人数によって、支給額が変わる |

| 労災就学援護費 | 死亡、または重い障害を負った場合に、子供の学費を援助(学費の支払いが困難であると認められた場合) | 子供一人につき、毎月12,000〜39,000円の範囲 |

労災保険の給付を受け取る権利には、時効があるため早めに請求する必要があります。

仕事に関わるケガや病気の場合は、本当にかなり手厚く保障がされるのね!

会社で働くってことは、同時にこういう万が一の時のための保険にもばっちり自動的に入っているということなのね!

病気やけがで休職したら受けられる保障

一方、「労災」が認められなかった場合はどうなるでしょう?

精神的な疾患など、本人は会社でのストレスが原因だと思っていても、ケガなどと違って業務との因果関係を証明するのが難しく、「労災」の対象外になる場合が多いと言われています。

そういった場合は「業務外の傷病による休業」に対する補償を受けられる制度が「健康保険」に存在します。

それが「傷病手当金」です。

傷病手当金については、下記の記事に詳しくまとめました。

※傷病手当金は、「国民健康保険」にはない制度なので、自営業者などは収入の保障をしてくれる私的保険の加入も検討の余地があります。

障害が残って働けなくなったら受け取れる保障

ある日突然の病気やけがによって、心身に障害が残り、今後働くことができなくなった場合、公的年金より「障害年金」を受け取ることができます。

障害年金とは、公的年金制度(国民年金法や厚生年金保険法)に基づき、病気やケガで日常生活や就労が困難になるような障害を負った場合に支給される公的年金です。

「初診日要件」「保険料納付要件」「障害状態該当要件」の3つの要件を満たすことで、障害年金は受け取れます。

「障害年金」は、国民年金と厚生年金どちらにもありますが、厚生年金に加入している場合は国民年金(障害基礎年金)にプラスして障害厚生年金をもらえたり、国民年金では加入対象とならない【3級】の等級も存在します。

出産のために休業することになったら受けられる保険

いづれかの医療保険に加入していれば、出産の際には出産育児一時金が受け取れます。

出産育児一時金は、被保険者だけでなく被扶養者が出産された時にも、申請することでと1児につき42万円が支給されます。

ただこれは一時金であって、休業している期間についての保障ではありません。

産前産後の休業期間にも、給料の保障があると嬉しいわよね。「傷病手当金」はこの時はもらえないのかしら?

健康保険の場合には、出産に伴う休職に関しては「傷病手当金」の代わりに「出産手当金」と言うものがあります。

出産手当金は、被保険者が産前産後に休職する場合、計98日間収入の3分の2が支給される制度です。

※国民健康保険には、この制度はありません。

妊娠していても元気なら出産間際まで働いたほうがいいのは、健康保険に加入していたら、この出産手当金がもらえるからなのね!

失業してしまったら受けられる保障

失業したときには、次の仕事に就くまでに必要な給付を「雇用保険」から受けることができます。

雇用保険の給付には、失業時に受け取れる基本手当(失業手当)以外にも、キャリアアップのために教育講座を受けることでもらえる教育訓練給付金などもあり、失業期間の生活や、今後の収入アップのための費用が賄われます。

高齢で働けなったら受けられる保障

高齢(65歳以上)になり、働けなくなったら受け取れる給付、それが皆さんおなじみの年金「老齢年金」です。

- 国民年金法「老齢基礎年金」

- 厚生年金保険法「老齢厚生年金」

国民年金と厚生年金では、呼称の違いだけでなく、制度の内容にも違いがあります。

厚生年金の方は、収入金額による加算があるので、1か月でも自分で厚生年金に加入するとお得になります。

一家の大黒柱が亡くなったときにもらえる保険

国民年金や厚生年金保険の被保険者もしくは被扶養者が亡くなった場合、被保険者であった人によって生計を維持されていた遺族は、生活保障として年金を受け取ることができます。

これを「遺族年金」と言います。

一家の大黒柱が亡くなっても、遺された家族が路頭に迷わないように年金がもらえるのね。これだけ充実していたら、私的保険で生命保険を過度に入る必要って・・・。

そうなんです。

起こりうる「万が一の事態」ですが、大方国が用意している公的保険で最低限はしっかりカバーされているので、こうした場合にも路頭に迷うことは考えにくいです。

日本の社会保険制度は本当に秀逸ですね。

それにもかかわらず、転ばぬ先の杖と、過度に保険に入りがちな日本人は、保険料のために家計を圧迫されがちです。

公的保険制度をしっかり理解して、本当に必要な保証分だけの私的保険を選ぶことが、将来のリスクと今の家計のバランスを上手にとる秘訣です。

パートと社会保険について

子育てママの場合は、パートタイムで働いている方も多いことと思います。

その場合は、社会保険は夫の扶養に入ることも可能なので、年収を抑えて扶養のままでいるか、自分で社会保険を支払うかという選択で迷うこともあると思います。

ここからは、パートと社会保険に関するメリットやデメリットなどにも触れておきたいと思います。

社会保険の制度の対象者が広がる

2021年現在の社会保険の加入要件は、以下のようになっています。

- 週の所定労働時間が20時間以上

- 賃金月額が8.8万円以上、年額約106万円以上

- 1年以上勤務の見込みがある

- 厚生年金被保険者の従業員が501名以上の勤務先で就労している

- 学生でない

上記の要件を満たした場合、雇用保険の被保険者になることができます。

106万円の壁条件の推移

| 2022年9月まで | 2022年10月から | 2024年から | |

|---|---|---|---|

| 条件1:1週間の勤務時間 | 20時間以上 | 20時間以上 | 20時間以上 |

| 条件2:月額収入 | 8.8万円以上 | 8.8万円以上 | 8.8万円以上 |

| 条件3:勤務期間 | 1年以上 | 2ヶ月以上 | 2ヶ月以上 |

| 条件4:勤務先の従業員数 | 501人以上 | 101人以上 | 51人以上 |

| 条件5:対象者 | 学生は対象外 | 学生は対象外 | 学生は対象外 |

ちなみに、従業員が500名以下の勤務先の場合は、年収130万円を超えれば社会保険の加入条件となります。

社会保険は自分で入るか扶養に入るかどちらが得?

保険料は会社と被保険者が折半して支払うため、保険料の自己負担が半分で済みます。

将来受け取る年金も、在職中支払った保険料に応じた老齢厚生年金が老齢基礎年金にプラスされるため、年金額をも増えます。

また、「傷病手当金」「出産手当金」などの休業に関する保証は、扶養家族には適用されないので、自分で社会保険に加入することでこれらの保障の対象になれます。

パート・アルバイトが社会保険に加入するメリットとデメリット

- 保険料の半分を会社が負担してくれる

- 将来受け取れる年金の金額が増える

- 「傷病手当金」「出産手当金」などを受け取る権利がある

- 扶養の年収制限を気にせず働けるので、世帯年収が増える

- 社会保険料の負担で手取りが減る

- 会社などから支給される家族手当の対象外となる場合がある

- 多くの収入を得る分、労働時間が長くなる

どういう働き方をしたいか、どれくらい働きたいか、また出産の予定や今後のライフプランニングなど、自分にとって何が最大のメリットになるか、それはお金の損得勘定だけでは計り知れませんね。

社会保険と個人事業主

最後に、自営業者と社会保険について解説します。

ここまで、労働者の目線でお話をしてきましたが、個人事業主の場合は、5つの社会保険制度全てが対象になるわけでもなく、医療保険や年金保険も会社員ほど手厚くはありません。

個人事業主は社会保険の蚊帳の外

個人事業主と会社員では、同じ社会保険でも加入する社会保険の種類や保険料の負担が異なります。

| 社会保険名 | 個人事業主 | 個人事業主の保険料負担 | 会社員 | 会社員の保険料負担 |

|---|---|---|---|---|

| 医療保険 | 国民健康保険 | 保険料の負担 | 健康保険組合 | 半額(労使折半) |

| 年金保険 | 国民年金 国民年金基金 | 全額自己負担 | 厚生年金 | 半額(労使折半) |

| 介護保険 | 40歳以上で加入 | 全額自己負担 | 40歳以上で加入 | 半額(労使折半) |

| 雇用保険 | なし | ー | 雇用保険 | 半額(労使折半) |

| 労災保険 | なし | ー | 労災保険 | 会社が全額負担 |

こうしてみると、個人事業主の場合は狭義の社会保険しか受けられず、その保証も会社員の手厚さに比べると心もとないものです。

こうした不足分に関して保証を補うためにあるのが、私的保険の役割ですね。

ぜひ、今あなたのご家庭が受けられる公的保険を確認したうえで、保険の見直しを行ってみてください。

社会保険を熟知して私的保険を見直そう

実はこんなにも手厚かった公的保険。

勤務形態にもよりますが、思っていた以上に多くの保障を受けられるご家庭も多いことと思います。

そんな中で、過剰に私的保険に保険料を払い続けるのは、やはりもったいないこと。

現金での貯蓄や、投資に回した方がいい可能性が高いです。

確かに、国からしっかり守られている会社員の世帯なら、保険の見直しが必要かも、、、。でも、どれくらいの保険に入っておけば安心なのか、やっぱり素人にはわからないわ、、、。

そういう方は、一度入った保険をそのまま放置して入り続けることが多いようですが、勤務の形態が変わり、家族が増えていく中で、独身時代や新婚当時に入った保険が正解と言うことはありません。

自分で判断できない場合は、国家資格を持つファイナンシャルプランナーへの相談がおすすめです。

国家資格者で有料での金融相談ができるFPも、銀行や保険会社の所属のFPであれば無料でアドバイスをしてくれます。

ただこの場合は、どうしてもバックにある会社の金融商品への結び付があるため、1か所でのアドバイスだけを聞くのではなく、複数の無料FP相談で意見を聞くのがおすすめです。(時間はかかりますが、お金はかかりません!)

お医者さんにセカンドオピニオンを求めるように、複数のFPに家計を診断してもらい、共通する事項に家計の課題と解決策を見出しましょう。

私のように自分でFPの勉強をしてもいいと思いますが、時間も費用もかかるので、やはりプロに話を聞くのが一番効率的でおすすめです。

FPは組織に属していても、国家資格を持ったお金のスペシャリストであることには変わりないので、無料サービスと言えど、家計や保険の見直しに大いに役立つアドバイスをくれます。

下記に、無料でアドバイスをもらえる窓口や、最適なFPとつないでくれるサービスをご紹介しておきます。

公的保険と私的保険、うまくバランスをとって将来の安心も、今の充実した生活もどっちも実現させましょう!

皆様のお役に立てたらうれしいのです♡他の記事もぜひご覧ください!

コメント