「学資保険やめようと思っています」という相談を最近よく頂きます。子供の教育費は、実際のところ、学資保険とNISAどちらが向いているのでしょうか?

教育費といえば「学資保険」、保険大国日本ではそういう概念がものすごく強いという印象です。

私自身も、長男が生まれて初めてできたママ友集団に後押しされ、慌てて学資保険に入った経験があります。

「学資保険はみんな入っているもの」そう思って、深く考えずに学資保険に入ってしまう前に、学資保険の代わりとしてのNISA制度との比較をしながら、人生の三大出費である「教育費」準備について、真剣に考えてみませんか?

- 子供の教育費にはいくら準備しておく必要があるかを知ること

- 教育費準備の選択肢は「学資保険」一択ではないと知ること

- 学資保険とNISAを比較して自分に合った教育資金準備を自分自身で判断すること

どっちがおすすめかは、あなたのライフスタイルや資金力など、あなたにしかわかりません。正しい知識を身につけて、自分に合った方法を選択できるよう、この記事がそのヒントになれば幸いです!

教育費はどのくらい準備したらいい?

教育費の準備に取り掛かる前に、まずはそのゴール設定を明確にしなくてはいけませんね。

「教育費」と一言に行っても、子供一人が生まれてから大学を卒業するまでにかかるお金は3000万円とも言われていますし、そのうちの何の費用をいくら分、いつまでに貯めておけばいいのかがわからなければ始まりません。

その詳細についての説明は、下記の記事に任せるとして、今回の教育費のゴールは仮に18歳で240万としておきます。

これは、国公立大学の4年間の学費と入学金総額に相当します。

ちなみに、私立大学に行かせる場合や、下宿する場合などは、240万円では全然足りませんが、一般的な学資保険の満期金額設定も200万円~250万円程度となっているので、最低240万円いう認識です。

学資保険とNISAの特徴を比較してみた

学資保険とNISA制度を比較するにあたって、まずはそれぞれについてしっかりと理解しましょう。

それぞれについて書いた記事をリンクしておきますので、ぜひこの記事を読み進める前にしっかり読んで理解いただけたらと思います。

学資保険とは?

学資保険は、子供の教育費の捻出を目的とした貯蓄型を中心とした保険商品のことです。

返礼率は支払った金額の80%~105%程度。保障の内容によっては、元本割れする金融商品です。

様々な保険会社から学資保険が販売されており、自分に合った商品を選ぶ必要があります。

学資保険の魅力と言えば、なんといってもその安定性です。

あらかじめ、受け取れる金額が決まっているので、途中で解約しない限り、確実にその金額は保障されています。

ただし、収益性が低く、払い込んだ金額に対してさほど金額も増えないので、増やす目的と言うよりも「貯金+保障」程度の認識を持っておくのがベター。

ただ、受け取れる金額が決まっているということは、受け取る際にインフレで物価が上がっていれば、せっかく満期で受け取っても、教育費としては不十分な金額である可能性があります。

確かに、預け入れている今と、子供が18歳になったときの10年以上たった日本の物価が、全く同じってことはないわよね、、、

そうです!日本はじわじわとインフレで物価が上がっていますので、子供が18歳になったときの240万円は、今の240万円よりも高い確率で価値が下がっていると言えます。これを、インフレリスクと言います。

NISA(ニーサ)とは?

NISAとは、小額投資非課税制度という、投資で得られた利益が一定期間非課税になる制度です。

NISAには3つの種類がありますが、今回学資保険と比較するのは「つみたてNISA」「ジュニアNISA」です。

NISAは、株式や投資信託など、自分で選んだ金融商品を運用していく際にかかる税金を優遇してくれる「器」でしかありません。

そのため、投資商品や銘柄を自分で選ぶ必要があります。

運用していく商品によって、リスクも様々です。

ただ、投資について一般的に言えることは、、元本割れのリスクはあるのものの、大きなリターンが狙えること、景気と連動するため、インフレのリスクに強いことが挙げられます。

学資保険とNISAの概要を比較

学資保険とNISA制度の比較を表にまとめるとこんな感じになります。

| 項目 | 学資保険 | NISA制度 |

|---|---|---|

| 概要 | 保険商品 | 投資収益にかかる税金が非課税になる制度 |

| 収益性 | 低い(返礼率が80~105%程度) | 高い(株式投資の年利の平均は3~6%以上) |

| 安全性 | 高い(受け取れる金額が決まっている) | 購入する投資商品による |

| メリット | ・契約者死亡時の払い込み免除特約 ・各種保障 ・生命保険控除 | ・投資収益にかかる20%の税金が免除 ・インフレリスクに強い ・払い出し制限がない(ジュニアNISAは2024年以降) |

| デメリット | ・元本割れのリスク(もともと元本が割れるている商品と、途中解約の場合がある) ・インフレに弱い ・払い出しの年齢に制限がある | ・元本割れのリスク |

何となく言っていることはわかったんだけど、具体的なイメージがわきにくいわ!

そうですね、では240万円の目標金額を使って実際の払い込みシミュレーションで比較をしてみましょう!

学資保険とつみたてNISAを比較してみた

学資保険の支払方法は、毎月の支払・年払い・一括払いなどが選択できます。

ここでは、一般的な「学資保険の毎月の積立プラン」と、「つみたてNISA」を比較してみました。

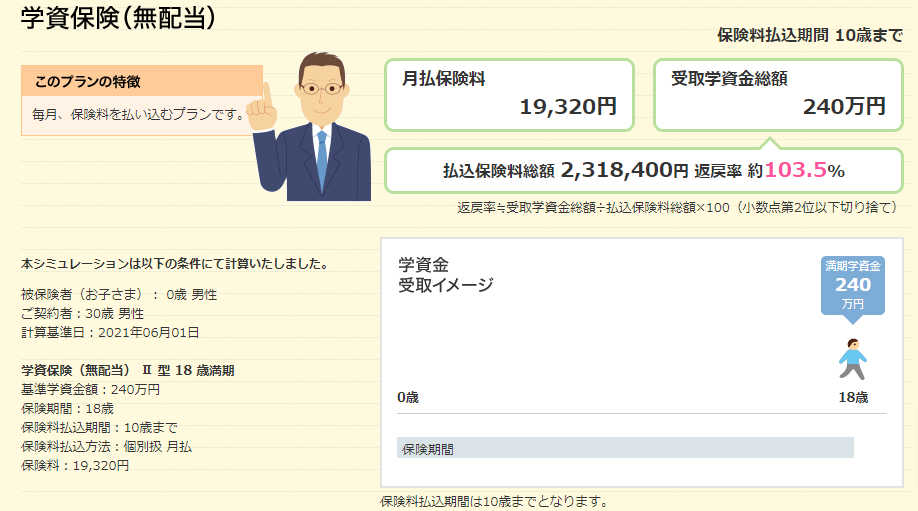

学資保険を0歳から10歳までの10年で払い終える場合

0歳から10歳までに払い終える場合の月額支払金額は19,320円で、返礼率が103.5%となります。

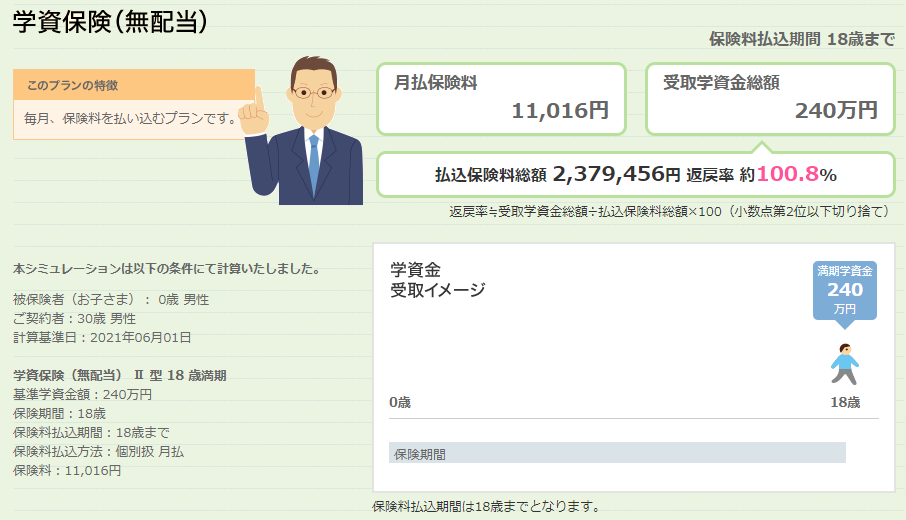

学資保険を0歳から18歳までの18年で払い終える場合

0歳から18歳までの18年間で払い終える場合は、月額は11,016円ですが、返礼率は100.8%、貯金しているのとほぼ変わりませんね、、、。

実は、学資保険は、払込期間が短いほど返礼率が高くなる仕組みになっています。

また、保険商品なので、学資保険をスタートする年齢や、契約者の年齢なども金額に影響されるので、上記はあくまでも目安となります。

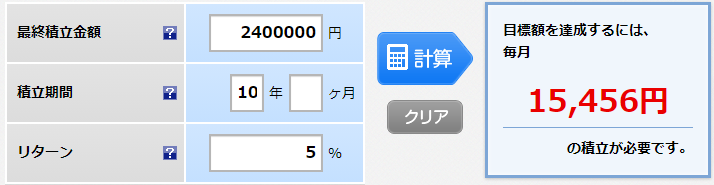

つみたてNISAで10年間の積み立てをする場合

つみたての場合は、ゴールを240万円にする場合の月額と、学資保険と同額を同じ年数つみたてた場合でシミュレーションしました。

※年利は5%で計算

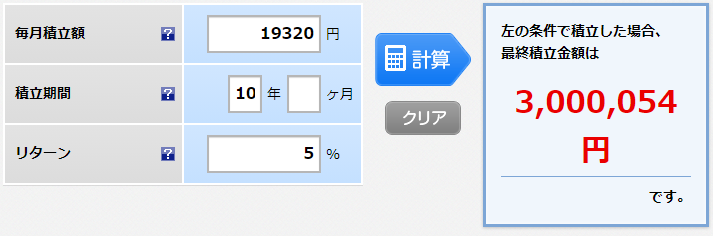

■10年間で240万円を目指す月額金額

10年間つみたてNISAで240万円を目指す場合は、15,456円。学資保険よりも4,000円弱月額料金が低くて済みます。

■学資保険と同じ金額を同じ年数つみたてた総額

学資保険と同じ金額を同じ年数つみたてた場合の総額は3,000,054円。受取金額は60万円も多くなります。

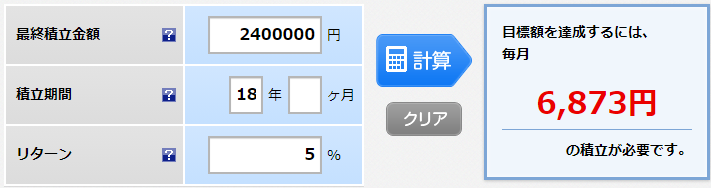

つみたてNISAで18年間積み立てをする場合

■18年間で240万円を目指す月額金額

18年間つみたてNISAで240万円を目指す場合は、6,873円。こちらも学資保険よりも4,000円ほど月額料金が低くて済みますね。

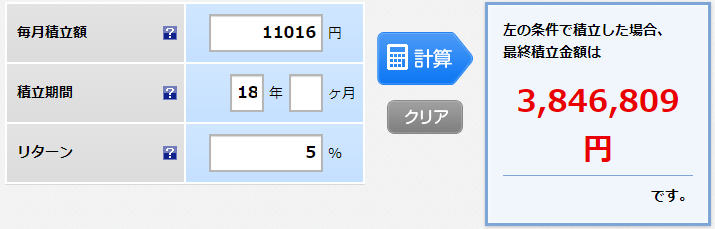

■学資保険と同じ金額を同じ年数つみたてた総額

学資保険と同じ金額を同じ年数つみたてた場合の総額は3,846,809円。受取金額は140万円以上多くなります。

240万円をゴールにした場合の比較

上記のシミュレーションを、比較するためにわかりやすく表にまとめました。

| 払込期間 | 学資保険の月額 | つみたてNISAの月額 | 月額差額 | 払い込み差額総額 |

|---|---|---|---|---|

| 10年間 | 19,320円 | 15,456円 | 3,864円 | 463,680円 |

| 18年間 | 11,016円 | 6,873円 | 4,143円 | 894,888円 |

同一金額を同一年数つみたてた場合の比較

| 払込期間 | 払い込み月額 | 払い込み元本 | 学資保険 | つみたてNISA | 受け取り差額 |

|---|---|---|---|---|---|

| 10年間 | 19,320円 | 2318400円 | 2,400,000円 (81,600円) | 3,000,054円 (681,654円) | 600,054円 |

| 18年間 | 11,016円 | 2379456円 | 2,400,000円 (20,544円) | 3,846,809円 (1,467,353円) | 1,446,809円 |

え~!こんなにも差が出るものなの???NISAってすごいのね!

投資は、長期間持てば持つほど利回りも安定し、複利のチカラで増える金額が加速する特徴があるんです!

学資保険一括払い込みとジュニアNISAを比較してみた

次に比較するのは、学資保険を240万円一括で払いした場合の金額と、ジュニアNISAを80万円×3年投資した場合の金額を比較してみます。

※なぜ、80万円×3年間になるのかについては、ジュニアNISA制度についての解説をご覧ください。

学資保険返戻率105%で計算した場合

学資保険の場合、何歳で払い込んだかによっても返戻率は変わりますが、仮に105%と高水準の返戻率で計算し252万円受け取りとします。

240万円×1.05%=252万円

スタート年齢別ジュニアNISAの受取総額試算

ジュニアNISAの場合は、運用年数によって受け取れる金額が変動するため、年利5%で試算しました。

0歳の時にジュニアNISAを開始すれば、学資保険の倍額を受け取れる計算です。

14歳までにジュニアNISAを始めるのであれば、学資保険よりも多くの金額を受け取ることが期待できます。

| NISAスタート年齢 | 18歳時の受取金額 |

|---|---|

| 0歳 | 507万2890 |

| 1歳 | 482万5,983円 |

| 2歳 | 459万1,094円 |

| 3歳 | 436万7,638円 |

| 4歳 | 415万5,057円 |

| 5歳 | 395万2,823円 |

| 6歳 | 376万432円 |

| 7歳 | 357万7,406円 |

| 8歳 | 340万3,287円 |

| 9歳 | 323万7,643円 |

| 10歳 | 308万61円 |

| 11歳 | 293万149円 |

| 12歳 | 278万7,534円 |

| 13歳 | 265万1,860円 |

| 14歳 | 252万2,789円 |

教育費の準備にはどっちがおすすめ?

ここまで、各種試算に基づき、「学資保険」と「つみたてNISA」「ジュニアNISA」を比較してきました。

ここでは、それぞれの注意点とおすすめできる人の特徴を紹介します。

学資保険に向いている人

学資保険のシミュレーションで言えることは、良くも悪くも「受取金額が確定している」と言うことです。

絶対的な保障が欲しい、リスクは絶対に取りたくないという人には、学資保険がおすすめです。

インフレリスクという観点からは、資産価値が目減りするリスクを背負ってはいますが、それでも受け取れる額面が変動しないという点で安定性があります。

安定志向の強い方、増やすことは考えておらず、貯めるだけで満足であれば学資保険を選びましょう。

18歳まで払い出すことができないというネックはありますが、強制的に貯金ができて、保証がついているシステムと考え魅力を感じる方には最適ですね!

NISAに向いている人

ここまでのNISAの試算は、あくまでも期待値に過ぎません。

つまり、ここで出している金額を下回る可能性も、上回る可能性もあるということ。

それは、自身が選ぶ投資商品や社会情勢に大きく左右されます。

投資は、ハイリターンな分ハイリスクでもあるのです。

リスク許容度が高く、資金を積極的に増やしたいと考えるのであれば、NISAがおすすめです。

ただ、投資はギャンブルではないため、長期間で投資することや、正しい投資の知識を身につけることでリスク自体を減らすことも可能です。

投資について学び、適切なリスクをとれる場合には、高い確率で資産を増やすことが期待できるのです。

誰にでも最適なプランと言うのはありません。自分の資産状況やリスク許容度によって、上記をヒントに自分で判断することが大切です。

我が家の教育資金の準備方法

我が家の小1と小3の子供の教育費は、「つみたてNISA」と「ジュニアNISA」の併用&現金貯金で準備しています。

NISA制度は、基本的に1人1NISA口座ですが、私と夫名義のつみたてNISAと子供それぞれのジュニアNISA口座の4つの口座で、教育資金を準備しています。

具体的な方法や試算は下記に記載しています。

我が家も、長男が生まれてすぐに一括払い込みで学資保険に入っていたこともあったのですが、すぐに解約をしました。

その理由は下記に記載した通りです。

そして、18歳まで払い出せない学資保険の代わりに、現金の貯金を用意しています。

これは、投資商品の不確実性を補うための保険として用意しています。

万が一教育資金が必要な時期に株が大暴落しているタイミングが重なった場合でも、株式の現金化ではなく、現金貯金を教育資金に回せるようにするためです。

「卵は一つのカゴに盛るな」という格言があるように、常にリスクの分散を考えておく必要があります。

投資も貯金も両方なんて、うちの家計では到底できないわ!

「家計を見直して節約してお金を貯める」「もっとお金を稼ぐ」など、投資や貯金にお金を回す方法は無限にあります。

このブログでは、お金のため方やかせぎ方、お得な制度の活用方法などを紹介しているので、ぜひ活用してみてくださいね!

まずは、家計簿で家計の見える化と、固定費の削減から始めてみましょう♪

♡シェアしていただけると励みになります♡

コメント