今日は「こども×NISA」がテーマです。こどもの教育資金をどう貯める?をテーマに、NISAの活用方法をご紹介します。

こどものためにNISAの活用を検討している方、この記事を読んでいただくことで、自分にぴったりのNISAの活用方法が見つかります。

- こどもが18歳以降にまとまった費用が必要な方(大学などの教育資金のため)

- こどもにお金が必要になるまでに10年程度かそれ以上の期間がある方

結論から言うと、まだこどもが10代未満で、これから将来の教育資金のため方を検討している方にはNISAは断然おすすめの制度です。

こどもの教育資金はどれくらいかかるのか

NISA制度の活用の前に、まずはこどもを育てるために、いったいいくらのお金が必要になるのかをご存じでしょうか?

学校にかかる教育費と、こどもの生活にかかる養育費を合算すると、大学まで行かせた場合には子供一人3000万円かかると言われています。

内閣府政策統括官(共生社会政策担当)「インターネットによる子育て費用に関する調査」や、文部科学省「平成30年度子供の学習費調査」、日本学生支援機構「平成30年度学生生活調査」などの信頼のおける機関のデータを元に、こどもが生まれてから大学卒業までにかかる費用をまとめてみましたので詳細は下記の記事をご覧ください。

3000万円のうち、どのくらいNISAで運用すべき?

ただ、この3000万円という数字は、こどもが生まれてから一気にかかる費用ではなく、毎月じわじわかかる費用も換算した合計の金額です。

そのため、日々の生活費として捻出すべき費用と、NISA制度を利用して準備する金額を分けて考える必要があります。

子供の教育資金の月額換算は、こちらの記事をご覧ください。

ざっくりとした、高校までにこどもにかかる月額費用は下記のような感じです。

ちなみに幼稚園未満は月額5万円以下です。

| 学校区分 | 月額費用平均 |

|---|---|

| 公立(幼稚園私立も含む) | 10万円 |

| 私立 | 20万円 |

これは、学費も含んだ金額のため、高校生までにかかる教育資金はすべて、月額の生活費の中で賄っていくようにしましょう。

NISAを使って貯めるこどもの費用と言うのは、「大学資金」を意味します。

大学にかかる資金を、下記の表にまとめてみました。

| 公立 | 国立 | 私立文系 | 私立理系 | 私立医歯系 | |

|---|---|---|---|---|---|

| 入学料 | 39万3,618円 | 28万2,000円 | 23万円1,811 | 25万4,941円 | 105万306円 |

| 施設設備費 | 15万2,496円 | 18万4,102円 | 87万2,711円 | ||

| 年間の学費 | 53万8,633円 | 53万5,800円 | 78万1,003円 | 110万1,854円 | 284万7,940円 |

| 4年間の合計 | 254万8,150円 | 242万5,200円 | 396万5,807円 | 539万8,765円 | 2,337万4,212円 |

「こどものためにNISAを使って行くら貯めたらいいのか」というのは、正直、こどもの進路次第。

それでも、最低250万は用意しておきたいところですね。

これは学費だけの換算なので、こどもが下宿して仕送りをする場合や、自宅通いでも生活費はかかりますから、それ以上あるに越したことはありませんね。

NISAには3つの種類がある

「こどものためにNISA活用」と一言に行っても、NISAには実は3つの種類があります。

「一般NISA」「つみたてNISA」「ジュニアNISA」と呼ばれるそれぞれの制度は、非課税運用期間や、非課税の上限金額などがそれぞれ異なっています。

また、2024年に新NISA制度が始まり、今後、制度の内容が刷新されることが決定しています。

新NISA制度の詳細は、下記にまとめました。

こどものためのNISAなら、ジュニアNISAかつみたてNISA

3つのNISAがあることはわかったんだけど、こどもの教育資金にはどのNISAを使ったらいいの?

こどもの教育資金捻出におすすめなのは、「ジュニアNISA」と「つみたてNISA」です。

この2つのNISAは、特徴が大きく異なる制度です。比較を表にまとめてみました。

| ジュニアNISA | つみたてNISA | |

|---|---|---|

| 対象となる人 | 日本在住の0~19歳(口座開設年の1月1日現在) | 日本在住の20歳以上 |

| 対象となる金融商品 | 上場株式・ETF/投資信託 | 特定の投資信託 |

| 投資可能期間 | 2016年~2023年 | 2018年~2042年 |

| 非課税期間 | 一定の金額までは20歳になるまで非課税 | 20年 ※ロールオーバーできない |

| 非課税枠 | 毎年上限80万円(繰り越し無し) | 毎年上限40万円(繰り越し無し) |

| 運用者 | 口座開設者の二親等以内の親族 | 口座開設者本人 |

| 払い出し | 18歳まで制限あり→2024年以降は制限なし | 制限なし |

| 2021年から始めた場合の非課税総額 | 240万円 | 880万円 |

ジュニアNISAとつみたてNISAの大きな違いは、口座開設者です。

こども本人の名義で運用する場合は「ジュニアNISA」、親の運用する場合は「つみたてNISA」(もしくは「一般NISA」)しか選ぶことができません。

また、ジュニアNISAは2023年で終了が決まっており、2021年の今から開始しても240万円しか非課税枠が残っていません。

ただ、年間の非課税枠はつみたてNISAの倍額あることや、投資対象が広いため、残り年数が少ないとはいえ、活用の余地はまだまだあります。

特徴はわかったんだけど、結局うちの場合はどうしたらいいのかしら?

ジュニアNISAはこんな人におすすめ

ジュニアNISAは、今から3年間、毎年こども1人につき80万円の投資ができる方です。

月額にすると66,666円×こどもの人数分、投資に回す余裕があれば、まずは制度が終わってしまう前にジュニアNISAを!

もし、祖父母から生前贈与などが受けられる可能性がある場合は、ジュニアNISAにしてもらえないかを聞いてみるのもおすすめです。

ジュニアNISAのシミュレーション

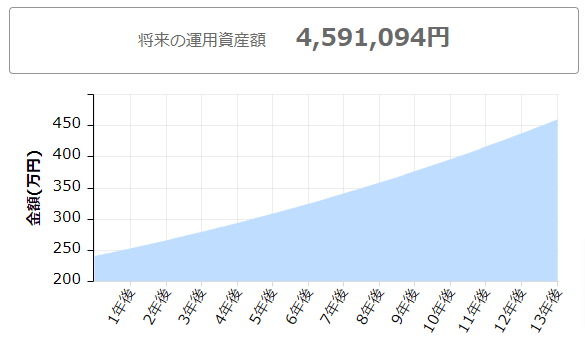

こどもが3歳で、3歳・4歳・5歳の3年間に80万円づつ投資をして、その後18歳になるまで13年間ほったらかし投資した場合のシミュレーションはこうなります。

※年利5%で計算した場合

え~!すごい、こんなに増えるの!450万あれば、私立の文系大学までなら通わせることができるわね!

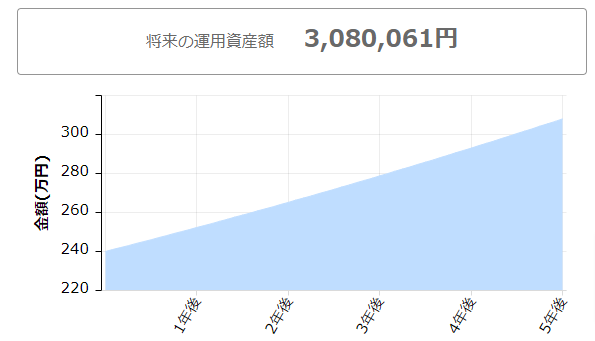

ちなみに、こどもがもう11歳で13歳まで投資して、5年間しかほったらかし期間がない場合でも、240万円現金で持っているよりも投資にまわした方がリターンが大きくなる可能性があります。

18歳までにある程度の期間があれば、教育資金の最低目標250万円は、ジュニアNISAだけでクリアできそうです。

- 直近3年間にまとまった投資金額(80万円×3年×こどもの人数分)が準備できる

- 祖父母からの生前贈与などを受けられる

- 月に66,666円×こどもの人数分の投資資金が捻出できる

- 投資に対するリスクがとれる

- ジュニアNISAのデメリットも理解している

上記の条件に自分が当てはまるという人は、ぜひこどもの教育資金のために、積極的にジュニアNISAを活用してみてください。

コツコツ派は断然つみたてNISA

子育てには月々10万円ほどかかる中で、まとまったお金や、月に6万円もこどもの人数分用意できないご家庭も多いと思います。

そんな人におすすめなのが、小額から長期間の積み立てを想定した「つみたてNISA」です。

つみたてNISAの年間非課税枠は40万円、月額にすると33,333円です。

この月額33,333円の積み立てを18歳をゴールにして、積み立て開始年齢別にシミュレーションしてみました。

※投資利回りは5%で計算

0歳から18年間積み立てた場合

なんと、1000万円を軽く超えるのね!私立の医科歯科大学以外なら、子供が下宿をしても賄うのに十分な金額だわ!

子供が生まれたら、親はすぐにつみたてNISA口座を開設するのが正解ですね!

3歳から15年間NISAで積み立てた場合

こどもが3歳から積み立てを始めた場合でも、890万円の資産が形成できます。この金額があれば、私立の医科歯科大学以外であれば大学にかかる費用は十分賄えそうです。

8歳から10年NISAで積み立てた場合

こどもが8歳からでもまだ間に合うわね!500万円資産形成ができたら、私立の理系大も何とか頑張れそう!

こどもが小学校に入学してからでも、まだまだNISAでの資産形成は遅くありません!

12歳から6年NISAで積み立てた場合

もう、子供が小学校も卒業間近!それでも、まだギリギリ間に合います。18歳までの投資期間が6年以上あれば、まだまだ遅くはありません。

270万円あれば、国公立の学費なら十分賄えます。

高等教育の無償化制度や、返還不要の給付型の奨学金など、様々な制度を活用することで、学費全部を賄わずとも、大学に行かせる方法もあります。

まずは250万を目安に頑張りましょう!

家庭単位でNISA併用もできる

ここまで、「ジュニアNISA」と「つみたてNISA」を分けて紹介してきましたが、実はこれらの制度は併用することで、さらに大きな効果を生むことができます。

NISA制度は、1人1NISA口座が原則ですが、ジュニアNISAの名義はこども本人ですし、つみたてNISAの名義は親になりますので、家族単位では併用が可能になります。

こども1人の教育資金の捻出に、本人名義のジュニアNISAと、親名義のつみたてNISAダブルで活用すれば、資金もそれだけ大きくなります。

子供が0歳からジュニアNISAとつみたてNISAを併用した場合の総額は、なんと1,671万2,841円にもなります!

2つの制度を組み合わせて利用すれば、子供がもう中学生になっていても十分教育資金の捻出が間に合います。

| NISAスタート年齢 | ジュニアNISA | つみたてNISA | 18歳時点の資産合計 |

|---|---|---|---|

| 0歳 | 507万2890 | 1,163万9,951円 | 1,671万2,841円 |

| 1歳 | 482万5,983円 | 1,068万4,044円 | 1,551万27円 |

| 2歳 | 459万1,094円 | 977万4,663円 | 1,436万5,757円 |

| 3歳 | 436万7,638円 | 890万9,542円 | 1,327万7,180円 |

| 4歳 | 415万5,057円 | 808万6,529円 | 1,224万1,586円 |

| 5歳 | 395万2,823円 | 730万3,573円 | 1,125万6,396円 |

| 6歳 | 376万432円 | 655万8,725円 | 1,031万9,157円 |

| 7歳 | 357万7,406円 | 585万131円 | 942万7,537円 |

| 8歳 | 340万3,287円 | 517万6,024円 | 857万9,311円 |

| 9歳 | 323万7,643円 | 453万4,728円 | 777万2,371円 |

| 10歳 | 308万61円 | 392万4,644円 | 700万4,705円 |

| 11歳 | 293万149円 | 334万4,255円 | 627万4,404円 |

| 12歳 | 278万7,534円 | 279万2,114円 | 557万9,648円 |

| 13歳 | 265万1,860円 | 226万6,847円 | 491万8,707円 |

| 14歳 | 252万2,789円 | 176万7,145円 | 428万9,934円 |

なんだか、こどもの教育資金も、NISAを使えば貯められそうな気がしてきたわ!

でも、別にNISAを使って投資しなくても、月に33,333円の貯金をしたらいいんじゃないの?

そう思って、毎月コツコツ貯金したり、学資保険で捻出している家庭も結構多いと思いますが、同じ金額で投資した場合と貯金した場合の比較をしてみます。

おまけ:投資と貯金はこんなに差が出る

18年間、毎月33,333円を貯金した場合と、投資した場合とを、年利5%で比較してみました。

18年間貯金した場合

18年間投資した場合

その差、444万円!これだけで、私立文系大学までの学費を賄って余りある金額の差が生まれるのです!

投資ってそんなにすごい力があるのね?知らなかったわ!

それでも貯金が絶対安全だと思っている方は、ぜひこちらの記事を読んでみてくださいね。

投資についてもっと知りたい!勉強したい!と言う方は、このブログの他の投資の記事で勉強して、ぜひNISAを活用してみてください^^

投資もしたいんだけど、日々の暮らしで精いっぱいなの!どうしたら教育資金のための投資にお金が回せるかしら?

そんな人は、ぜひ家計のシェイプアップや節約から始めて、毎月1万円でも貯蓄や投資に回せるお金を作るところから始めましょう!

家計の最適化に役立つ、お得情報もまとめました^^

♡情報発信が皆さんのお役に立てたらうれしいです♡

コメント