こんにちわ。いつもmamakimiを応援していただきありがとうございます。

今日も楽しくお金の講座スタートです!

今日は投資信託の「インデックスファンド」についてのお話です。

リスク分散できて、小額から始められて、手数料も安い、インデックスファンドは、投資初心者がまず一番に始めるべき投資です。

- 預貯金よりも効果的にお金を増やしたい

- 子供の教育資金をそろそろ準備しようと思っている

- 将来の老後資金もしっかり確保しておきたい

こんなmamakimi世代の子育てママは必見ですよ。

「インデックスファンド」を味方につけて、家計を豊かに、お金の不安のない未来を目指しましょう♪

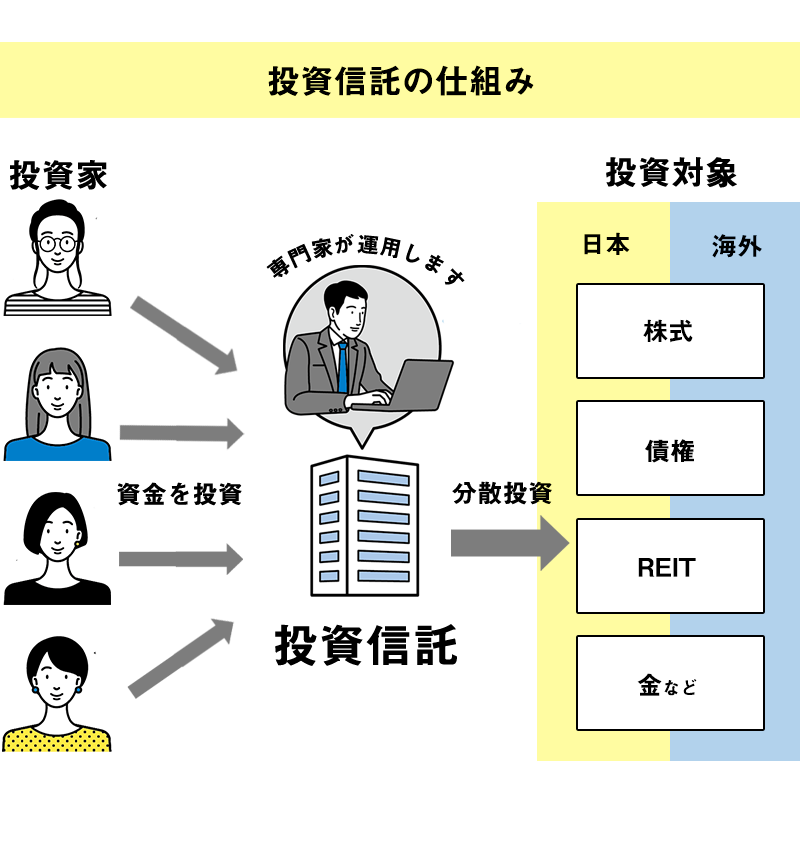

投資信託とは何か?その仕組みについて

投資信託とは、多くの投資家からお金を集めて、その資金をもとにプロが様々な投資商品に運用する金融商品です。

「○○ファンド」と呼ばれる金融商品が、投資信託ですね。

投資家は、投資した金額に応じて、運用で出た利益の分配を受け取ることができます。

投資信託の仕組みを図にするとこんな感じです。

株式投資のもっと詳しい説明は、下記の記事にまとめてみました。

初心者に投資信託がおすすめな理由

「投資」には、投資信託以外にも、不動産投資や金などのコモディティと言われる現物資産への投資など、いろいろありますが、それぞれリスクとリターンが異なります。

投資の種類とそのメリットデメリットは、下記の記事にまとめました。

それぞれ自分が取れるリスクに合わせて投資先を選ぶのが基本ですが、今回は右も左もわからない投資初心者の子育てママに向けて、投資信託(インデックスファンド)をおすすめしたいと思います。

教育資金や老後資金は心配だけど、子育て中でそんなにまとまったお金を投資にまわせないわ、、、、

投資信託は、まとまったお金を投資に回すのは難しいけれど、教育費や、老後資金を今から準備する必要のある子育て世代こそやるべき投資です!

その理由を見ていきましょう。

メリット1 小額から始められる

投資のイメージとして「まとまったお金が必要」だと思っている人も多いと思います。

確かに、株式投資だと最低数十万円から必要になってきます。

でも、「投資信託」なら、100円からでも投資が始められます。

まとまったお金が用意できなくても、月々数千円~数万円をコツコツ積み立てて投資できます。

世界的投資家のウォーレン・バフェットを、一番最初に投資した金額は114ドルです。

まずは無理のない金額から小さく始められます。

長期積み立て投資のチカラ、「ドルコスト平均法」など、小額投資がイケてる理由は、下記の記事にまとめています。

メリット2 プロが運用してくれる

そうはいっても、投資の勉強をする時間はそんなに取れないわ、、、

個別の株式を買う場合は、株のことをしっかりと勉強する必要があります。

それこそ財務諸表の読み方から勉強し、各企業のIR情報のチェックと株価への影響なども考慮していかなくてはいけませんね。買うタイミング、売るタイミングも見定めなければいけません。

子育て世代の忙しいママが、これを一から勉強するのは正直しんどい、、、。

でも「投資信託」なら、運用はプロにお任せできるので、必要な知識量は個別株への投資よりもずいぶんと減ります。

さすがに「投資信託なら、全く知識はなくても大丈夫!」とまでは言いません。

やっぱり、投資の基本的な知識は必要ですが、このブログでぎゅっとエッセンスを凝縮して発信しますので読んでいただけたら必要な知識は身に付くはずです。

投資関連の記事一覧はこちらから

メリット3 1つのファンドでリスク分散投資効果

投資の基本に「分散投資」があります。

ひとつの会社の株に全財産を投じるとどうなるでしょう?

その会社が倒産したら、株は無価値になって、全財産を失いますね。

「Don’t put all your eggs in one basket(すべての卵を一つのカゴに盛るな)」

アメリカのことわざで、分散投資の大切さを教えています。

リスクを分散させるために、様々な銘柄や市場を組み合わせて運用する必要がありますが、株式だけで分散投資をするとなると莫大な費用が必要がかかります。

株式投資なら、1つのファンドを購入すれば、その中に様々な資産が組み合わされているので、既にリスク分散されているということです。

投資信託が私みたいな初心者にぴったりなことはわかったけど、投資信託もいろいろあるでしょ?どういう基準で選べばいいのかわからないわ、、、

そうですね、一言に「投資信託」と言っても、どんな目的でどんな投資方法をとるのかという方針は、各ファンドによって異なります。

世界中の株式に分散投資するファンドもあれば、アメリカの特定の株だけに投資するファンド、債券や不動産も織り交ぜていろいろな資産に投資するファンドなどいろいろあります。

そんな中で、初心者におすすめなのが「インデックスファンド」なのです。

- 元本が保証されているわけではありません

- 株式投資よりも手数料が高めです

インデックスファンドとは?

インデックスの指数とは?

インデックス投資とは、「特定の指数(インデックス)」と同じ値動きになるように投資するファンドです。

「指数(インデックス)」とは、市場全体や、銘柄のグループの値動きを1つの値にしたものです。

「TOPIX(東証株価指数)」「日経平均株価」「ダウ平均」など、ニュースで聞いたことありますよね?これが「指数」と呼ばれるものです。

| 主要な指数 | 対象銘柄 |

|---|---|

| TOPIX | 東証一部上場全銘柄(約2000社) |

| 日経平均株価 | 日本の大型企業225社 |

| ダウ平均 | 米国の大型企業30社 |

| S&P500 | 米国の大型企業500社 |

| NASDAQ | 米新興市場NASDAQ上場全銘柄 |

| MSCIコクサイ・インデックス | 日本以外の先進国22か国主要銘柄 |

| MSCIコエマージング・マーケット・インデックス | 新興国24か国主要銘柄(中国やインドなど) |

例えば「TOPIX(東証株価指数)」は東証一部上場の全銘柄約2000社の全体の値動きを表します。

「TOPIXに連動する」ということは、TOPIXが3%上昇したら、同じように3%上昇しますが、TOPIXが下がれば同じように下がります。

それは、組入銘柄が基本的に指数と同一の構成になっているからです。

どうせだったら、指数よりも上回っている方がいいんじゃない?プロに頼むならそこまでお願いしたいわ!

そう思うのもごもっとも!どうせプロにお願いするなら指数よりいい成績を出してもらいたいですよね。

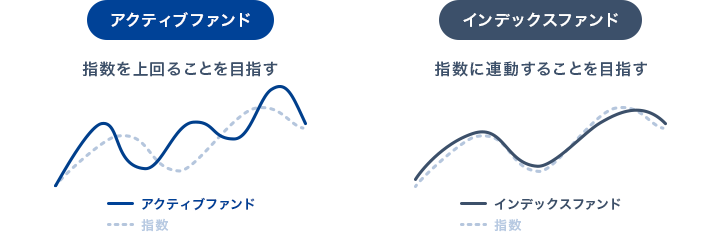

実際にそういう目的で作られているファンドもあって、これをアクティブファンドと言います。

アクティブファンドとインデックスファンドの違い

「アクティブファンド」は「ファンドマネージャー」と呼ばれる運用のプロが、調査分析を行って組み入れ銘柄を決定し、指数を上回ることを目指して運用しています。

人件費がかかる分、アクティブファンドの信託報酬手数料はインデックスファンドよりも高くなります。

| アクティブファンド | インデックスファンド | |

| 運用方針 | 特定指数を上回る | 特定指数に連動する |

| 組入銘柄 | ファンドマネージャーが厳選 | 指数と同一構成 |

| 信託報酬 | インデックスの2倍以上 | 比較的安い |

インデックス投資が初心者におすすめな理由

手数料くらい大丈夫よ、指標を上回るなら私は「アクティブファンド」で投資を始めたいわ!

そう思う気持ちもとってもよくわかります!

でも「指数を上回ることを目指す」は運用の目標であって、実際にインデックスより良い成績を出しているファンドはアクティブファンド全体の10~30%だと言われています。

指数を上回る少数派のアクティブファンドを探すよりも、インデックスファンドに投資しておく方が、大半のアクティブファンドには勝てますし、選ぶのも簡単になります。

なぜならインデックスファンドは、アクティブファンドよりも商品数が少ないからです。

初心者にとっては、選択肢がある程度絞られている方が選びやすいですよね^^

そして、信託報酬手数料もアクティブファンドよりも安いので、長期投資を目的とするならなおのこと、インデックスファンドに軍配です。

投資において「手数料」は本当に気を付けなければいけない数字です。

例え、アクティブファンドの方が成績が良かったとしても、手数料分を加味するとインデックスの方がリターンが大きいという場合も。

また、あなたの選ぶファンドがアクティブでもインデックスでも、手数料が相場より安いのか高いのか、きちんと確認するようにしましょう。

インデックス投資の始め方

STEP.1 証券口座を開設しよう

まずは、証券口座の開設をしなくてはなりません。

このブログで何度も言っていますが、決して証券会社の窓口に行ってはいけません

証券会社にとっての「良い商品」は、手数料の高い儲かる商品ですし、私たちにとっての「良い商品」は、手数料の安い取り分の多い商品です。窓口ですすめられる良い商品には手を出してはいけません、、、

どんな銘柄を買うにせよ、自分でちゃんと選んで自分で買うために、まずは手数料の安いネット証券を、自分で申し込んで開設してください。

これが最初のステップです、申し込んでから投資できるようになるまでは1~2か月くらい要するので、早めに申し込みは済ませておくといいと思います。

※おすすめの証券会社は別記事で紹介します

STEP.2 アセット・アロケーションの決定

証券口座の開設を待つ間、自分の「アセット・アロケーション」について考えましょう。

アセットアロケーションとは、「資産の配分」のことを言います。

インデックスファンドにも、株式だけに投資するものから、債券や不動産に投資するものもあります。それぞれのリスクとリターンや特徴を知り、これらの資産配分をあらかじめ決めておきましょう。

年齢が若いほど、扶養する家族が少ないほどリスクをとれるとなりますが、リスクの許容範囲は個人差がありますので、自分でしっかり配分を決めてみましょう。

最初は「貯金5:株3:債権1:不動産1」のような感じで貯金の比率を多いところから始めるてもいいと思います。

STEP.3 いよいよインデックスファンドの購入

アセットアロケーションが決まったら、その比率に合うようにインデックスファンド選びです。

いよいよここから実際にファンドを選定し、購入していく段階です。

- インデックスファンドを選ぶ基準が知りたい!

- おすすめの銘柄を教えてほしい

- ネットでの買い方の手順を教えてほしい

- 投資にかかる税金や申告についても教えて

- NISAやiDeCoについても知りたい

今後、実際に投資するにあたってこれらの知識や情報が必要になってきますね。

これらの情報は、随時ブログで発信していきますので、引きつづき「ママのためのお金の講座」をお楽しみください!

♡シェアしていただけると励みになります♡

コメント