もう皆さんおなじみのあの 「FIRE」 。

「Financial Independence, Retire Early」の略のFIREです。

FIREは、経済的自由を得て早期リタイアする米国発祥のムーブメントでしたね。

FIREについて詳しく知りたい方は下記をご覧いただくとして、今回の記事では、年収が300万円~500万円の人がFIREするには毎月いくら投資が必要で、何年で達成できるのかについて試算してみることにしました。

毎月の投資に必要な額の目安を知ることで、お金の使い道や節約の目標が明確になりますので、FIREやサイドFIREを目指している方の参考になれば幸いです。

「年収が少ないしFIREなんてできるわけない」

なんて諦めていた人も、この記事を読めばすぐに投資を始めたくなるはずです。

FIREの投資月額はいくら必要?

まずはFIREにとって重要な、ゴールの話から始めましょう。

年収が人それぞれ違うように、FIREのゴール地点も人それぞれ違います。

というのも、FIREが目指すところは

生活に必要な金額 < 不労所得

または

※ 資産額 = 年間生活費 × 25

だからです。

今回の試算では、

- 年収300万円の人は不労所得300万円

- 年収400万円の人は不労所得400万円

- 年収500万円の人は不労所得500万円

がゴールということで年収別に計算していきたいと思います。

投資期間は10年と、住宅ローンでおなじみの35年を比較してみました。

なお、運用利率は5%で配当金再投資の設定とします。

年収300万のFIRE必要投資額はいくら?

年収300万円の場合のFIREの総資産のゴール

上記で設定した不労所得300万円を年間の投資益から得るための資産総額は、下記の式で算出できます。

資産額 = 年間生活費 × 25

上記の数式に当てはめると

年間生活費(必要な不労所得の年額)300万円×25で、7500万円となります。

年収300万円の人は、総資産額7500万円になればFIREが達成されるというゴールで計算していきましょう。

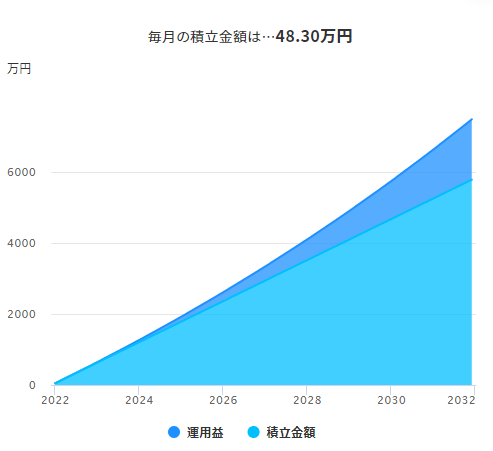

年収300万円10年でFIREする場合の投資月額

年収300万円の人が10年でFIREしようとすると、月額投資額は48万円以上となりました。

これでは、投資額が年収を上回ってしまいますね。

やっぱり年収300万円ではFIREは無理なのかしら?

確かに、10年という短いスパンでのFIREは現実的ではないかもしれません。

もっと運用利率が高い投資をすれば可能性はあるかもしれませんが、その分リスクも高くなります。

しかし、「長期運用」をすることで、低いリスクでFIREは成し遂げられます。

ということで、住宅ローンでおなじみの35年で計算してみましょう。

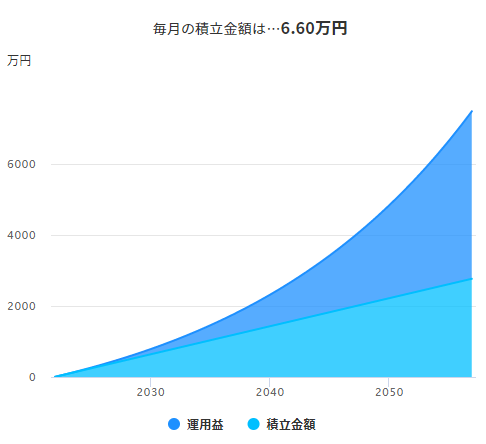

年収300万円35年でFIREする場合の投資月額

35年間の長期運用をすると考えると、月額の投資額は6,6万円まで下がります。

300万の年収の月額は25万円、6.6万円差し引いても18万円は残るので、工夫次第では不可能な金額ではありません。

上記のグラフを10年のものと比較するとわかるとおり、投資は期間が長くなればなるほど複利のチカラが働き、積み立ての元本よりも運用益が大きくなっていきます。

6.6万円は無理だという人も、投資期間を40年50年と伸ばせば、更に少ない金額でFIREは可能です。

「老後資金」「引退後の生活」を年金以外の不労所得で豊かに暮らすことを目標にする場合は、超長期で少額の積み立て投資でも十分に目的が果たせるということです。

年収400万のFIRE必要投資額はいくら?

年収400万円の場合のFIREの総資産のゴール

300万円の時と同様、下記の式に当てはめて総資産のゴールを算出してみましょう。

資産額 = 年間生活費 × 25

年間生活費(必要な不労所得の年額)400万円×25で、1億円となりした。

年収400万円の人は、総資産額1億円になればFIREが達成されるというゴールで試算していきましょう。

1億円なんて莫大な資産、一生のうちに築ける気がしないんだけど、、、、

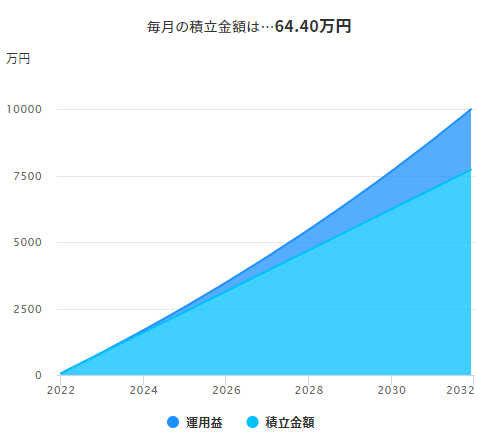

年収400万円10年でFIREする場合の投資月額

年収400万円の人が10年でFIREしようとする場合、月額64万円の投資額となるので、現実には不可能ですね。

ただし、先ほど同様に35年の長期で考えるとFIREはもっと身近なものになります。

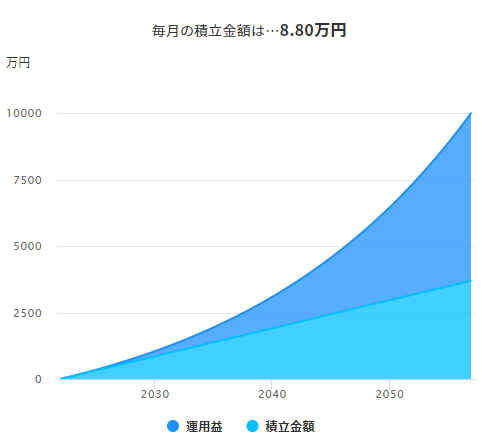

年収400万円35年でFIREする場合の投資月額

月額8.8万円なら、今支払っている家賃や住宅ローンと同等かそれよりも安いかもしれません。

35年間同様の金額を投資に回したとすれば、住宅ローンを払い終わるころにはFIREを成し遂げているという計算になります。

35年かければ、1億円も夢の金額じゃないってことに驚いたわ!

年収500万のFIRE必要投資額はいくら?

年収500万円の場合のFIREの総資産のゴール

上記に従って、

資産額 = 年間生活費 × 25

の数式に当てはめると、不労所得500万円が年間必要な場合、

年間生活費(必要な不労所得の年額)500万円×25で、1億2500万がそのゴールになります。

年収500万円の人は、総資産額1億2500万になればFIREが達成されるというゴールで計算していきましょう。

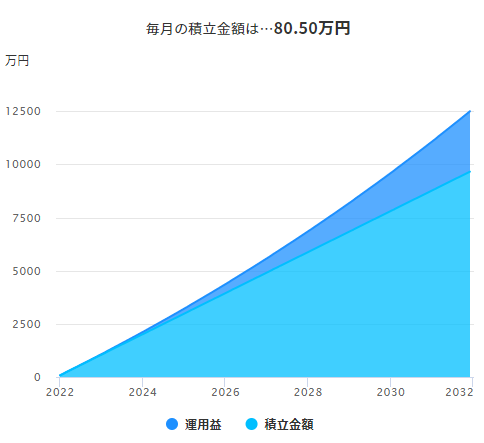

年収500万円10年でFIREする場合の投資月額

年収500万円の人が10年でFIREしようとすると、月額投資額は80万円以上となり、投資額が年収を上回ってしまいます。

やはり、500万円までの年収だとどうしても短期間でのFIREは難しいということが数値で示されています。

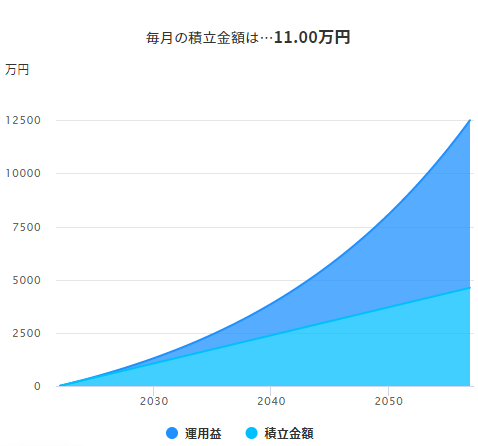

年収500万円35年でFIREする場合の投資月額

ただし、35年の長期投資にすると月額11万円まで投資金額が下がり、不可能ではない金額が見えてきます。

投資は、期間を長くするか、運用利回りを大きくするか、投資額を増やして複利運用することで、大きな資産を築いていく事ができるのです。

年収500万円までは「長期投資」か「サイドFIRE」が現実的

ここまでは、淡々と数値だけを見てきました。

FIREを人生の目標にする人なら、できるだけ多くの金額を投資に回して、長期間かければ必ずFIREが達成できます。

ただ、子育て世帯となるとかかるお金も多く、投資にばかりお金をかけていられませんよね、、、。

そこでおすすめなのが”サイドFIRE”です。

生活費の一部を投資の運用益で賄うことで、生活にゆとりを持たせるという考え方です。

家賃分、食費分、娯楽費用分など、生活の一部分でも不労所得で得られたら生活の豊かさは大きく変わるはずです。

自分のお小遣いだけでも不労所得で得られたら、気持ち的にもすごく豊かになるわね!

そこでおすすめなのが、NISA制度です。

NISAとは、非課税で投資運用ができる国の制度です。

通常投資で得た利益にかかる20%の税金が非課税になる制度で、投資初心者が投資を始めるにはぴったりです。

投資についてよく知らず、一から勉強したいという人は、下記の書籍も大変参考になるのでおすすめです。

当ブログでは、子育てママのお金に関する様々な役立つ情報を、国家資格FPが紹介しています。

教育資金、老後資金問題を解決したい方は、他の記事もチェックしてみてくださいね♪

コメント