コロナ給付金の対象となる「住民税非課税世帯」について詳しく解説します!

前回のコロナの子育て給付金の記事に大変反響がありました。

「住民税非課税世帯」は、実はこの給付金以外にも様々な給付金の対象条件になっていたり、国や自治体から優遇措置を受けられたりします。

住民税については、「パート年収と自分にかかる税金」の記事内でも説明していますが、パートする本人にかかる住民税と、世帯でかかる住民税は扶養する家族の人数によって、基準となる所得金額が異なります。

住民税が非課税になる仕組みや条件って、あまりよくわからないから知りたいわ。

うちの家族構成の場合、住民税非課税世帯になる年収の目安はいくらなのかしら?

この記事では、令和3年最新の「住民税非課税世帯」になる年収や条件、優遇措置についてまとめてみました。

- 住民税の課税非課税は、基本的に「所得(年収-控除)」の金額で決まる

- 住民税は扶養家族の人数別に課税対象となる所得金額が異なる

- 世帯全員が住民税非課税の場合、様々なサービスが受けられる

- 住民税非課税世帯は、国や自治体からの給付金などの受け取りの条件になることが多い

- 住民税非課税世帯に意図的にする方法がある

- 住民税非課税世帯には、メリットだけでなくデメリットもある

自分で学ぶのも面倒、誰か正確に非課税世帯かどうか調べてほしい!という人は、無料のFP相談を利用して計算してもらうのもいいと思います。

※この記事は、各地方自治体の公式ホームページや、主税局の公式ホームページに記載の最新内容を、わかりやすくまとめ直したものです。

住民税非課税世帯とは?

そもそも「住民税」って何?

住民税とは、1月1日に住所がある都道府県、市町村に納める税金のことをで、「道府県民税」と「市町村民税」の2つより構成されています。

住民税は、地方自治体から行政サービスを受けるための税金なので、個人(個人住民税)・法人(法人住民税)どちらにも課されます。

基本的には全ての人が納める住民税ですが、所得が低い場合は減免されます。

国に治める所得税が「国税」であるのに対し、地方自治体に収める税金を「地方税」と呼びます。

住民税の課税の仕組み

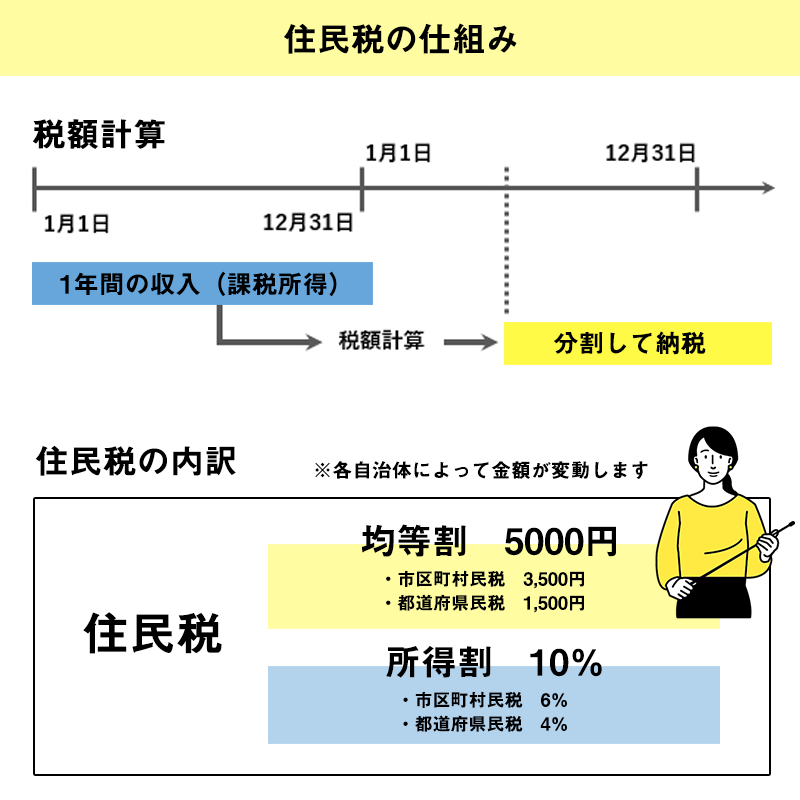

住民税は、前年1年間の所得に対して、その年の1月1日時点の所在地にて課税されます。

そのため、働き始めて1年目には課税されません。※下記の図の通り

住民税は、道府県民税と市町村民税の二つそれぞれに「所得割」と「均等割」という区分があります。

均等割は各自治体によって異なりますが、標準税率としては市町村民税3500円、道府県民税1500円の合計5000円がベースとなっています。

所得割は、前の年の1月から12月までの所得金額に応じて課せられ、道府県民税6%と市町村民税4%の、合わせて10%の税率となっています。

※均等割・所得割とも、地域によって税率や税額が異なることもあります。

住民税非課税世帯とは?

住民税は、一定の金額より収入が低い場合は納税を免除されます。

「住民税非課税世帯=世帯全員の住民税がかからない」状態を言います。

住民税非課税世帯は、ただ単に住民税が免除(非課税)になるだけでなく、保険料や医療費の軽減、臨時福祉給付金の受給など多くの優遇の対象になっています。

「住民税非課税世帯」って、簡単に言うと「住民税を納めなくてもいい」と自治体から認められた世帯のことなのね!

住民税非課税世帯になるメリット

前回の記事で、コロナによる子育て世帯の給付金の対象が「住民税非課税世帯」だというお話をしました。

それ以外にも実に様々な優遇措置を受けられるメリットがありますので、具体的に見ていきましょう。

各種給付金の支給対象になる

厚生労働省や、各種自治体などは「低所得者」に向けて様々な給付金を用意しています。

「低所得」というあいまいな基準を明確に線引きする要素として、「住民税非課税世帯であること」が条件にされているケースが多いです。

国民健康保険料が減免される

所得に応じて、国民健康保険料が減額が受けられます。

各自治体によって減免の割合や基準となる年収が異なるため、詳細は住所地の自治体の制度を確認してください。

高額療養費の減額

同一医療機関に支払う一月の自己負担額の上限が35,400円になります。

異なる医療機関で受診した場合でも、医療費を合算できる場合があります。

また、過去12ヵ月以内に3回以上、上限金額に達した場合には、さらに自己負担額が軽減される仕組みがあるなど、様々な高額医療に関する優遇措置があります。

予防接種や各種検診が無料化・入院も優遇

住民税非課税世帯では、予防接種が無料になったり、がん検診などが無料で受診できます。

また、入院中にかかる食事の自己負担分が減免される自治体もあります。

プレミアム付商品券の対象

現在は終了していますが、2019年~2020年にかけて販売されたプレミアム付商品券(プレミアム率25%)は、令和元年10月より消費税が10%に増税されたことで、家計負担が大きくなる低所得世帯(住民税非課税者)に向けて発行されました。

今後、こうした商品券などが発行される場合も、同様に住民税非課税世帯が対象になることが十分にあり得ますね。

0歳から2歳までの保育・幼児教育が無償

令和元年10月から始まった「幼児教育・保育の無償化」は、幼稚園や保育園にかかる費用を実質無料にしてくれる制度ですが、対象は原則3歳から(幼稚園については、満3歳から)5歳までとなっています。

つまり子どもが0歳から2歳までの間は原則有償です。

しかし、住民税非課税世帯で保育の必要性があると認定された場合には、0歳から2歳でも保育所、認定こども園、地域型保育などの利用料が無償となります。

高等教育の無償化

2020年4月より、「高等教育の就学支援新制度」が始まりました。

3歳から5歳の前園児が対象となる保育の無償化とは異なり、高等教育の場合は住民税非課税またはそれに準じる世帯のみがその対象になります。

日本学生支援機構による給付型奨学金の支給、各大学等による授業料等の減免を行い、低所得層の高等教育の拡大に寄与します。

NHK受信料が免除(条件アリ)

住民税非課税世帯において、障害を持つご家族がいる場合には、NIKの受信料が免除になります。

住民税非課税世帯になるデメリットは?

ここまで住民税非課税世帯のメリットばかりにフォーカスしてきましたが、逆に何かデメリットはあるのでしょうか。

デメリットとして考えられるのは、「世帯分離」によって、これまで適用されていた各種の所得控除が受けられなくなり、世帯主の所得税や住民税が増額されて、かえって合計の税額が増えるケースです。

※世帯分離とは、同一住所に二つ以上の世帯が住むことです。それにより意図的に「住民税課税世帯」と「住民税非課税世帯」に分けることができます。

住民税非課税世帯のメリットを享受するために、あえて世帯分離を選ぶ家庭もあると思います。その場合は、メリットと世帯分離することで発生するその他の費用の差し引きを考えないと、損をする場合があります。

こういった計算は、複雑で各家庭ケースバイケースです。

実際にどうするのが一番得なのかを知るためには、ファイナンシャルプランナーに計算してもらうのが最も手っ取り早い方法です。

下記のリンクでは、無料のFP相談を受けることができます。

住民税非課税世帯が「お金持ち」家庭に見える理由

「住民税非課税世帯なのにお金持ちがいる」という声を聞いたことがありませんか?

Yahoo知恵袋などでも、度々議題に上がっているようです。

でもこれには、「所得」と「資産」が別物であることが関係しています。

例えば、大きな家に住んでいて、高級車を所有している場合でも、そのお金の出どころが宝くじの当選金などで、前年働いて得た所得が少なければ、当然住民税は非課税となります。

住民税は、前年の収入にかかる税金です。

お金持ちとは、資産(貯金、株、不動産など)があると言う事なので、いくら資産があっても収入が無ければ住民税はかかりません。

- 宝くじの高額当選金で生活をしている

- 年金受給している世帯

- 過去に大きく稼いだ資産で生活している(稼いだ翌年までは住民税課税対象)

- 相続した資産で生計を立てている

- 非課税世帯になるために「世帯分離※」をしている

- 申告をせずに脱税している(罪に問われます)

上記のようなケースは住民税非課税世帯であっても、「お金持ち(に見える)」と言えます。

なるほど!お金持ちなのに住民税非課税と言うのは、成り立つのね!

住民税非課税世帯になるには

住民税非課税世帯になる条件は、世帯全員が「所得割」と「均等割」はそれぞれ非課税になる必要があります。

「所得割」と「均等割」はそれぞれ非課税となる所得制限が異なっています。

世帯全員の住民税が非課税になった場合、また下記のいずれかに該当する場合に「住民税非課税世帯」となります。

①生活保護を受けている場合

②未成年者、障がい者、寡婦、寡夫で前年の合計所得金額が135万円以下

③前年中の合計所得金額が各自治体の定める額以下の場合

デメリットのところで説明した通り、「世帯分離」をすることで、意図的に上記の条件に当てはまるように調整することもできます。

住民税非課税世帯の年収の目安

令和2年度までと令和3年度以降で基準金額が変わる

【令和2年度まで】

合計所得金額35万円(給与収入のみで100万円)以下で非課税となります。

これは「100万円の壁」と言われています。

また1月1日現在、未成年者・障害のあるかた・寡婦(寡夫)の場合、前年の合計所得金額が125万円(給与収入のみで204万3,999円、65歳以上で公的年金収入のみで245万円)以下のの場合は非課税となります。

【令和3年度以降】

合計所得金額45万円(給与収入のみで100万円)以下の場合は非課税となります。

また、1月1日現在、未成年者・障害のあるかた・寡婦・ひとり親の場合、前年の合計所得金額が135万円(給与収入のみで204万3,999円、65歳以上で公的年金収入のみで245万円)以下の場合は非課税となります。

所得のボーダーラインは10万円引き上げられましたが、給与所得控除が10万円減っているため、合計の給与収入額に変更はありません。

令和3年以降、経費などを控除できるフリーランスなどの個人事業主にとっては、非課税世帯になる間口が広がったと言えます。

扶養家族の人数別|非課税世帯の年収の目安

では、扶養する家族の人数により、具体的にどれくらいの所得金額で住民税が非課税になるのでしょうか?

〇 会社員(独身) ・・・ 年収100万円以下

〇 会社員・専業主婦・子ども1人の3人世帯 ・・・ 年収205万円以下

〇 会社員・専業主婦・子ども2人の4人世帯 ・・・ 年収255万円以下

※給与所得控除額は年収によって変わります

ただ、住んでいる地域によって住民税の均等割の非課税限度額が異なりますので、上記はあくまで目安と考えてください。

住民税非課税世帯と母子家庭

「寡婦(夫と離別・死別した後、未婚の女性)であり、前年の合計所得金額が125万円(給与収入204万円)以下の人」の中には、子どもを育てている母子家庭の女性も含まれます。

しかしこれまで、同じ母子家庭でも婚姻歴のないシングルマザーは、住民税非課税の対象になりませんでした。(婚姻歴がなければ「寡婦」にならないため)

しかし、2021年度より、未婚のシングルマザーの母子家庭も住民税非課税になりました。

新たに対象となるのは「児童扶養手当の支給を受けている、婚姻歴のないひとり親」で、所得の要件は上記の寡婦と同様です。

非課税世帯かどうか調べるには?

住民税の計算は複雑です。正確な計算式は自治体によって異なるため、お住いの自治体のホームページ等をご確認ください。

▼詳しい計算方法は下記の記事にまとめました

それでも自分で計算するのは面倒だし、家計をちゃんと見直したいという人は、無料のファイナンシャルプランナー相談を試しに受けてみるというのも一つの手です。

まとめ

住民税非課税世帯は扶養親族の人数や、世帯分離など家族構成などによってその条件が変わります。

国や各自治体の優遇措置、コロナ禍によって様々な給付金や貸付制度も拡充しているため、急な収入減少などにより家計が苦しくなった場合は、ぜひこの機会に住民税非課税に該当するかどうかどうかについて確認してみてはいかがでしょうか?

国の様々な制度を活用して、コロナ渦を乗り切りたいですね!

コメント