自分できちんとメリットとデメリットを理解してから「社会保険の扶養内で働くかどうか」を判断できるようになるのが今日の狙いです

「扶養内で働く」の「扶養」には、2つの種類と意味があるというお話をしました。

そのうちの一つ「社会保険上の扶養」について、今回は掘り下げて解説したいと思います。

社会保険の被扶養者になる事のメリットとデメリットを知り、130万円の壁を超えるかどうかの判断材料になれば幸いです。

そうね、家計の状況は自分にしかわからないからこそ、我が家にとって最良の方法を選ぶのは最後は自分自身だもの。しっかり正しい知識を身につけなくちゃね!

- 「130万円の壁」について正しく理解できる

- 130万円の壁を超えないメリットとデメリットがわかる

- 130万円の壁を超えるメリットとデメリットがわかる

- 年収130万円を超えてしまった場合、扶養はどうなるのかがわかる

- 扶養から外れた場合にはどのような手続きをするのか

- 2018年の税制改革、130万円の壁の行く末と社会の変化がわかる

- 130万円の壁と2024年の状況を理解できる

「主婦と仕事」に関する最新の総合記事はこちらです▼

「130万の壁」とは?

「130万円の壁」とは、一家の大黒柱の社会保険の扶養に入れるかどうかのボーダーラインです。

社会保険には、「雇用保険」「労災保険」「健康保険」「厚生年金」「介護保険」の5つがありますが、その中で扶養に関係し、130万円の年収の壁があるのは「厚生年金」と「健康保険」の2つです。

配偶者控除の上限は130万ではない

よくある間違いが、所得税の配偶者控除に関する上限を130万円だという勘違いです。

130万円の壁は税制とは関係なく、「社会保険」だけに関する年収の上限です。

年金は配偶者のみ、健康保険は親族も対象

社会保険に関する130万円の壁は、「厚生年金」と「健康保険」両方に共通する年収制限のボーダーラインにはなりますが、この二つではの扶養の対象者が異なります。

「厚生年金」の場合には、「20歳以上60歳未満の配偶者」のみが扶養の対象となるのに対し、「健康保険」では、子や親や孫だけでなく、弟妹、同居であれば3親等以内の親族や内縁者の親なども広く対象になります。

- 配偶者(内縁関係も含む)

- 子(養子も含む)

- 孫

- 弟・妹

- 父母や祖父母など直系の自分より前世代の親族

- 【同居の場合に限り】兄や姉、叔父や叔母など3親等内の親族

- 【同居の場合に限り】内縁関係の配偶者の父母、子

健康保険制度では、上記の対象者が下記の条件を満たしている場合「被扶養者」となります。

| 被扶養者の状況 | 収入の条件 |

|---|---|

| 同居している場合 | 年間収入が130万円未満かつ被保険者の年間収入の半分未満 |

| 別居している場合 | 年間収入が130万円未満かつ被保険者からの援助(仕送りなど)の合計額よりも年間収入が少ない |

| 60歳以上または障碍者の場合 | 年間収入が180万円未満かつ被保険者の年間収入の半分未満 |

子供がアルバイトする場合に、夫の社会保険で賄う場合は、アルバイト年収を130万円以内に抑える必要があるということね。

扶養内で働くことと130万に抑えるメリット

社会保険の扶養のボーダーラインが130万円の壁だということが分かったところで、そのメリットにはいったいどういう物があるのでしょうか?

【厚生年金制度】130万円の壁を越えないメリット

厚生年金で、扶養に入ると国民年金の「第3号被保険者」と言う扱いになります。

通常年金制度は、法律上保険料の納付義務がありますが、第3号被保険者は、自身で保険料を納付する必要がありません。

配偶者である厚生年金などに加入する第2号被保険者の保険料などの一部を基礎年金拠出金として負担しているためです。

つまり、夫が厚生年金を払っていれば、130万円の壁を越えずにパートしている限り、個人で年金保険料を払うことなく年金が受け取れるということね。

【健康保険制度】130万円の壁を越えないメリット

パート年収130万円は健康保険料の扶養内控除のボーダーライン内のため、健康保険料の本人負担分がありません。

そのため、一家の大黒柱の保険料のみで、自分で保険料を払わなくても、高額療養費、療養費、出産一時金などの保険給付の恩恵にあずかれます。

すごく簡単に言うと、自分で健康保険に入らなくても、130万円以内に年収を抑えている限りは、夫が扶養者の保険証で医療が受けられるということね

年収130万円以内に収めるデメリット

メリットがあればもちろんデメリットもあるものです。

130万円の壁を越えない一番のデメリットは、収入が130万円までしか得られないということです。

もっと多くの収入を必要としている場合には、自分で社会保険を払うデメリットよりも、多くの収入を得られないデメリットの方が大きいですね。

また、仕事を探す面でも、労働時間が限られていると、求人の幅も狭まり、働きだしてもうまくシフトに入れない可能性もあります。

パートに出ているママ友から聞くのは、130万を超えることを条件にパートをしている人がどうしても優先してシフトに入こと。

130万円までを条件にしていると、特にこのコロナ渦で真っ先にシフトを減らされて稼げなくなってしまったという声をよく聞くわ。

パート先にも事情があるので、130万円ギリギリいっぱい働きたいと言っても、そう思うようにいかないことも念頭に置く必要がありますね。

パート年収が130万超えたらどうなるの?

「気を付けていたけど、計算したら年収が少し130万超えてしまった!」

こういう場合ももちろんあると思います。

原則として年収130万円を超えると扶養から外れますが、実はその最終的な判断は加入している保険組合にゆだねられています。

と言うのも、厚生労働省の方から各保険者に対し「一時的な増加である場合はその年の扶養をとり消さないように」と通達しているからです。

確認に当たり、被扶養者認定を受けている方の過去1年間の収入が、昇給又は恒久的な勤務時間の増加を伴わない一時的な事情等により、その1年間のみ上昇し、結果的に130万円以上となった場合においても、原則として、被扶養者認定を遡って取り消さないこと。

2020年4月10日付 厚生労働省の各保険者への通知内容 出典:厚生労働省

一時的な要因で、130万円を超えてしまった場合は、保険組合の方に確認をとってみましょう。

【手続】130万円を超えた場合はどうしたらいい?

年収が一時的な要因ではなく、130万円を超えるときには、勤め先の会社経由で健康保険に新たに加入します。

勤めているる会社で健康保険に入れない人、自営業などの場合は、市区町村にて手続きを行います。

| 会社に勤め | 5日以内 会社経由で年金事務所に被扶養者(異動)届を提出 |

|---|---|

| 自営業など | 2週間以内 市区町村で手続き |

130万円の壁は越えても手続きしなければバレない?

基本的に、上記の手続きをベースに扶養から外れる外れないの判断がされますので、手続きをしないことで、しばらくはバレずに扶養でいられる可能性もあります。

ただ、「検認」という制度の元、年に1回は被扶養者の要件を満たしているかどうかを確認されています。

全ての保険者に課せられているわけではありませんが、厚生労働省が推奨しているため、基本的にはこの制度によってばれると考えておく方がいいでしょう。

手続きをせずにバレたらどうなる?

本来なら、被扶養者の条件を満たさなかったらすぐに届け出が必要ですが、これを放置して後からばれてしまった場合には、多額の医療費の返還を求められる場合があると、健康保険法第58条にしるされています。

更に、被扶養者として認められなかった期間は、遡って国民健康保険料と国民年金保険料を納める必要があります。

直ぐにバレないからと届出をしないことは、デメリットしかありません!

130万円の壁を超えるメリット・デメリット

冒頭で、130万円の壁を超えずに働くメリットとデメリットを紹介しましたが、ここでは、130万円の壁を超える場合のメリットとデメリットを紹介します。

まずは、130万円の壁を超えるデメリットから紹介しましょう。

130万円の壁を超えるデメリット

社会保険料の負担で手取り年収が減る

社会保険料が毎月天引きされるようになることで、働いた分よりも当然手取りは減ります。

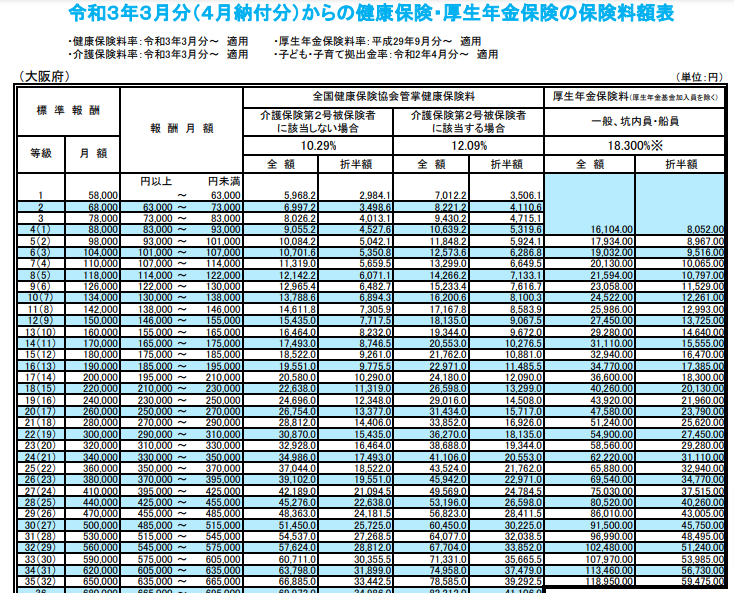

下記が、月額の基準報酬に対する社会保険料の一覧です。協会けんぽのホームページより、大阪府を例に見てみましょう。

会社からの手当てに影響を及ぼす

実は、公的な制度ではなく、会社の福利厚生として支給される家族手当等の支給基準を、一般的に健康保険の扶養資格としている会社が少なくありません。

130万円を超えることで、手当てを受ける資格がなくなれば、その支給されていた金額分も配偶者の年収が目減りすることになります。

保険料負担に、家族手当の打ち切りのダブルパンチ!これはさすがにきついわね、、、。やっぱり130万円の壁は越えないほうがいいかしら?

130万円の壁を超えるメリット

デメリットだけを見ると、130万円の壁は越えないほうがいいと思われがちですが、実は社会保険料を負担する事へのメリットも数多くあります。

単純に世帯年収が増える

確かに、保険料負担や手当の打ち止めは痛手ではありますが、それ以上の金額を稼げばその分単純に世帯年収が増えます。

「木を見て森を見ず」にならないよう、目先の損得ではなく、人生の長いスパンで考えたときに、パートをする目的と必要な金額で判断するのが賢明です。

年金額が増える

厚生年金の扶養に当たる国民年金の「第3号被保険者」は、65歳になってから受け取れる年金は「老齢基礎年金」という、年金制度の1階部分のみです。

しかし、厚生年金を自分で負担することで、「報酬比例」の2階部分の年金もプラスで受け取れるようになります。

また、「障害年金」に関しても障害基礎年金だけではなく、障害厚生年金がプラスで受け取れます。

障害基礎年金は障害等級2級までに対し、障害厚生年金は3級まで認めらるので、受給の範囲が広くなります。

傷病手当金と出産手当金が受け取れる

健康保険は、実は被扶養者と被保険者では異なる扱いがされる制度あります。

それが、「傷病手当金」と「出産手当金」です。

被扶養者の場合は受け取れませんが、自分で保険料を納めている場合、傷病や出産で会社を休んだ際には、健康保険から給料の3分の2相当の手当金が支給されます。

自分で保険料を払うことには、将来や、万が一の事態の保険が手厚く受けられるってことね!

年収130万の計算方法と注意点

実は、この130万円の壁がうっかり超えてしまうのには、大きな落とし穴が潜んでいます。

社会保険の年収に計算される範囲

税制上の扶養では、交通費や通勤手当と言った手当は「所得」には含まれず、課税金額計算の対象外になります。

一方、社会保険の扶養を計算する場合、年収は「被保険者が事業主から労務の対償として受けるすべて」という扱いです。

そのため、交通費・通勤手当・在宅手当・家族手当・住宅手当など諸々の手当すべてを含んで、130万円超える・超えないの計算をする必要があります。

見舞金、出張旅費、慶弔費、交際費これらの費用は報酬額には含まれません

社会保険の計算期間

実は、税制のように1年間の給与を元に計算されるわけではないのが社会保険料。

ベースは1か月の給料なのですが、単純にその月の給与と言うわけではなく、「報酬月額」を計算して届出る必要があります。

毎年4~6月の給料の平均額「報酬月額」を、日本年金機構や健康保険組合などに提出します。

これによって決まった標準報酬月額の等級が、その年の9月から1年間固定となります。

途中で基本給や手当が変わり、固定的な給料が変動した場合は、「月額変更届」を提出することで等級が変わることがあります。

また、病気や出産の休職中で給料が支払われなかった場合、月額変更届の提出は不要で等級も変わりません。

なんだかややこしいのね、、、。基本的には3ヶ月分の給与の平均で「等級」が決まって、1年間固定と言うことね。

130万円の壁のまとめ

| 項目 | 年収130万円未満 | 年収130万円以上 |

|---|---|---|

| 住民税 | 課税対象 (ただし100万円以下なら非課税) | 課税対象 |

| 所得税 | 課税対象 (ただし103万円以下なら非課税) | 課税対象 |

| 厚生年金 | 扶養(第3号被保険者)負担なし | 年金保険料負担 |

| 健康保険 | 扶養 負担なし | 健康保険料負担 |

| 基礎年金 | 受け取れる | 受け取れる |

| 報酬比例 | 受け取れない | 受け取れる |

| 傷病手当金 | 受け取れない | 受け取れる |

| 出産手当金 | 受け取れない | 受け取れる |

上記を比較してみて、自分にとってのメリットとデメリットを考えたうえで、130万円の壁を超えるかどうかを考えてみましょう。

130万円の壁がなくなるって本当?

実は、社会保険加入の条件は正確には年収130万円だけではありません。

下記の条件を満たしている場合は、「年収106万円(月収8.8万円)」で社会保険制度に加入しなくてはなりません。

- 所定労働時間が週20時間以上

- 1カ月8.8万円(年収約106万円)以上

- 勤務期間が1年以上の見込み

- 勤務先の従業員が501人以上(厚生年金の被保険者数)の企業

- 学生ではない

そして、この106万円の適用対象は段階的に広がっていく事が決まっており、2024年には従業員規模50人以上の企業にまで拡大されます。

詳しくは別の記事にまとめますが、今後はいずれ社会保険の加入対象の壁が130万円から106万円がスタンダードになるということです。

130万をうまく調整する裏技

130万円の壁を超えるにしろ超えないにしろ、少しでもお得に多くの収入を手元に残したいですよね。

そこで、最後に130万円の年収をうまく調整する裏技を紹介したいと思います。

130万円の壁を越えない場合の裏技

130万円を超えない場合のデメリットとして、ギリギリいっぱい働きたいと言っても、会社の都合で思うように働けず、稼げないという問題があります。

パートで十分稼げない分、掛け持ちするのもアリですが、労働時間を調整するのも難しいですね。

そんな時は、副業など、自分の空き時間や趣味などを生かした働き方を追加するのがおすすめです。

130万円の壁を超える場合の裏技

社会保険は1人1保険が原則です。

パート先で社会保険に加入している方は、その1か所の収入のみによって保険料が決まります。

つまり、パート先の収入を130万円ちょっとに保って働けば、社会保険料は最低限で済みます。

そのうえで副業を行えば、社会保険料が増えることなく手取り収入が増えます。

パート収入が増えてしまえば社会保険料も増えますが、副業での収入が増える分には、保険料の負担は変わらないという裏技です。

最後はやっぱり自分の手に職がモノをいう時代ですね

コメント