切っても切り離せない「車と保険」そして「保険と家計の節約」。

一番コスパのいい保険を、血眼で探し出した私の汗と涙の結晶の情報をシェアします!

車の任意保険、何を選んだらいいのかわからない、、、。

そんなお困りはありませんか?

私自身も、車の保険は全部同じように思えて、これまでは車の購入時にすすめられたものをずっと更新してきました。

でも家計の節約を始めて、「あれ?なんか高くない?」と、感じるように。

と言うのも、家計の負担になっていた色々な保険を丸っと見直す中で、やっぱり保険にも「コスパがいい保険」と「コスパが悪い保険」があることに気が付いたからです。

確かに、同じような補償内容なのに、保険料だけ割高なのって本当にコスパが悪いわよね!まるで、ハワイで買う500㎖300円台のコーラのようだわ!

そうなんです!同じ500㎖のコーラなら、安いスーパーで58円とかで買った方が絶対にいいんですよ!だって中身は同じコーラであることに代わりはないのですから!

と言うことで、「同じ中身の自動車保険をより安く」購入する方法と、おすすめのランキングをご紹介!

その前提として、車の保険の種類などの基礎知識と、どういう保険に入っておくべきかなどもFPである筆者が解説したいと思います。

- 自動車保険についてイマイチよく理解しないまま加入している(割高で損している可能性あり!)

- そもそも、自分の車の使い方でどんな保険に入ればいいのかよくわかっていない

- 保険の見直しで、コスパの高い自動車保険を探している

- 今よりもいい自動車保険に乗り換えたい

※実際に私個人で見積もりをとって出したランキングはこちらです(詳細の料金表示あり)

車の保険の種類は多種多様

「自動車保険」は、保険の分類でいうと「損害保険」の分野に相当します。

ただ、自動車保険と一言に言っても、実は保障の内容は多種多様です。

どういう時に保険が下りるのか、何が保険の対象となるのかによって、下記の表のような種類に分かれています。

| 保険の名称 | 保険の概要 |

|---|---|

| 対人賠償保険 | 自賠責保険の保障を超える部分の他人に対する補償 |

| 対物賠償保険 | 事故で他人の財物に対する賠償責任に対して補償 |

| 搭乗者損害保険 | 運転者や同乗者の死傷に対して補償 |

| 自損事故保険 | 単独事故を起こした場合に補償 |

| 無保険車傷害保険 | 事故相手が無保険の場合に運転者や同乗者の死傷に対して補償 |

| 車両保険 | 自分の車の損害や盗難に対して補償 |

| 人身傷害補償保険 | 過失の有無にかかわらず被保険者の死傷に対して補償 |

車の保険ってこんなに種類があったのね!

自賠責保険と任意保険の違い

車の保険には、上記の内容の分類とは別に、加入の位置づけにおいても2つの種類があります。

- ひとつが絶対加入が義務付けられている「自賠責保険」で、

- もう一つが自分で選んで加入する「任意保険」です。

自賠責保険というのは、被害者救済のための保険です。

そのため、車両本体や運転者自身のケガに対する補償などがありません。

自賠責保険の保障での不足分を補うために、任意保険に加入する必要があります。(絶対ではありませんが多くの人が入っています)

車の自賠責保険は加入の義務

「自賠責保険」は、すべての自動車やバイクなどの車両に加入の義務がある強制保険で、加入していないと1年以下の懲役もしくは50万円以下の罰金が科せられ、一発免停です。

車の購入時と更新時に保険料を支払って、加入・更新を行います。

保障の内容は、傷害時には120万円、死亡時でも3000万円が上限となっているため、十分とは言えません。

詳しくは、下記の記事にまとめました。

車の任意保険は種類がありすぎて困る!

任意保険は様々な種類がありますと説明しましたが、これらすべての保険が別々に存在して、一つづつ選んではいらなくてはいけないというわけではありません。

まず、加入する保険会社を選んで、その会社で自分に必要な保障をつけていくという流れになります。

なので、まずはどの会社を選んだらいいのか、そして何の保証を付けたらいいのか、この2点を明確に理解する必要があります。

理解せずにお任せにしてしまうと、私のように大損してしまいますのでご注意を!(詳細は後述します)

任意保険の保険会社を選ぶ基準

どの保険会社を選んだらいいの?

まずは保険会社選びです。

実は、同じ保険内容でも、選ぶ会社によって金額が全く異なるということがあります。

それは「手数料」の取り方に関係しているので、店舗型の保険会社は割高の傾向にあります。

手数料を抑え、コスパの高い保険に入る第一歩は、安くて安心できる保険会社に乗り換えることです。

安くて安心と言えば、やはり「ネット型保険」。

窓口を廃止して余計なコストを抑えているというだけで、保険の対応が悪いということはありません。ネット型保険会社であっても大手企業を選べば、サービスにそん色はありません。

ネット型保険取り扱い会社ランキング

ネット型の自動車保険の中でも、契約中の保険の乗り換えなどにも対応してくれる、大手の自動車保険会社をご紹介します。

NO.1 イーデザイン損保

イーデザイン損保は東京海上グループの100年を超える経験と実績を持つ事故解決のプロフェッショナルです。「確かな安心」をモットーに、安心を提供。

NO.2 SBI損保

SBI傘下の保険会社です。ネットからの申し込みであれば、高い割引が適用されます。

NO.3 アクサダイレクト

アクサダイレクトの自動車保険は、ライフスタイルやお車の使い方などによって、ぴったりの保険を提案してくれます。

その他の保険会社

- ソニー損保

- セゾン自動車火災保険

- チューリッヒ保険会社

- 三井ダイレクト損保

ねえ、保険のお値段や特色とかも比較して紹介してくれない?これじゃあランキングと言っても、どこが一番安くてコスパが高いかわからないじゃない?

自動車保険のコスパは、「人によって」どの会社が一番いいかが変わってきます。

付ける保障、運転者、特約、年齢、等級、事故歴など、個人の状況によって、一番どこの会社がコスパがいいのかは、実際に見積もりをとった本人にしかわかりません。

ただ、全部の会社にいちいち見積もりを出してもらって比較するのって、とっても骨の折れる作業ですよね?

そういう時に便利なのが、自動車保険の一括見積が無料でできるサイトです。

下記のリンク先に車種などの情報を1度入力してしまえば、多くの会社から同時に見積もりを出してもらうことができます!

なるほど、自分の条件で見積もりを出してもらえば、どこの保険がコスパがいいのか一目瞭然よね!

待って、でもどんな保障に入っておけばいいの?それによっても保険料って変わるんじゃないかしら?

車の任意保険の保障・特約|入った方が良いランキング

ではここからは、任意保険の保障の入っておくべきランキングをご紹介します。

任意保険は、「万が一」の場合に備える保険です。

それが起きた場合のリスクが、貯蓄で賄いきれるものかどうかを基準に考えていきましょう。

保険に入る基準として、「人生が変わるレベルのリスクには保険加入」、「貯蓄で賄えるレベルのリスクは貯金で備う」が鉄則です。

第1位:対人賠償保険

対人賠償保険とは、人に対する保険ですが、「他人」への損害賠償が補償の対象であるため、本人(記名被保険者)、記名被保険者の父母、配偶者、子どもは補償範囲から外れます。

対人賠償については、自賠責保険でも保険金が出ますが、リスクが億単位となるため、大きな事故の場合は自賠責保険では賄えず、これを自腹で払おうとすると人生破滅レベルです。

このような万が一に備えるのが「保険」の役割ですので、必ず入っておきたい保険ナンバーワンであることは間違いありませんね。

| 項目 | 説明 |

|---|---|

| 最大リスク | 億単位 |

| 自賠責保険 | 保証はあるが、最大リスクはカバーできない |

| つけるべき保障金額 | 無制限 |

| 必要度 | ★★★★★ |

第2位:対物賠償保険

対物保険は、相手の車や物損に対する保険です。

例えば、事故相手が高級車に乗っていたり、高価なものを輸送している車両だった場合、その損害額はそれこそ億単位になります。

対物に対する補償は自賠責保険にはありませんから、もし事故をしてしまった場合に対物賠償保険に加入していなければ、全額自腹での弁済となります。

対人賠償と同様、必ず入っておくべき保険です。

| 項目 | 説明 |

|---|---|

| 最大リスク | 億単位 |

| 自賠責保険 | 保証なし |

| つけるべき保障金額 | 無制限 |

| 必要度 | ★★★★★ |

第3位:弁護士特約

保障ではなく「特約」についてですが、様々な特約がある中で「弁護士特約」はつけておいて損のない特約です。

月額数百円、年間でも2000円程度で加入できるにもかかわらず、下記のように特典のメリットが豊富です。

- 事故対応を弁護士に依頼できるので負担が減る

- 相手の過失割合を上げられる(賠償費用は×過失割合なので、過失割合が上がると賠償額が上がる)

- ケガの基準のベースが上がる

ケガの重さの基準は、「保険会社基準」と「弁護士基準」が異なります。

そして、「弁護士基準」の方が、保険会社の基準よりも1.5倍高いことから、弁護士に対応してもらうことで、相手から受け取れる賠償額が1.5倍アップするのです。

弁護士を介さない場合は、保険会社の基準に従うことになるので、弁護士特約を付ける事でもらえる保険料が上がり、支払う特約の料金と比較してもかなり高コスパとなります。

| 項目 | 説明 |

|---|---|

| 最大リスク | 補償額を安く見積もられる |

| 自賠責保険 | 対象外 |

| つけるべきメリット | 手間の依頼・賠償金アップ |

| 必要度 | ★★★ |

弁護士特約は、つけるべきとまでは言いませんが、つけることで保険のコスパを上げることができる裏技のようなものです。

第4位:運転者限定特約

運転者を限定する特約は「年齢」による限定、もしくは「本人だけ」「家族だけ」のように「運転する人」を限定することで保険料を安くする特約です。

運転者の年齢が高かったり、運転する人が少ないと、それだけ保険料が安くなります。

運転者をできる限り限定するとお得です。

| 項目 | 説明 |

|---|---|

| 最大リスク | 対象外の人が運転すると保険がきかない |

| 自賠責保険 | 対象外 |

| つけるべきメリット | 保険料の値下げ |

| 必要度 | ★★ |

運転者の限定特約は、保険料を節約するための小技ってわけね!

上記の4つの条件で、ぜひ各社から見積もりをとってみましょう!

車の任意保険の保障・特約|不要ランキング

次は、おすすめされても入る必要のない保険についてご紹介していきます。

第1位:車両保険

車両保険とは、自分の車に対する保険ですが。

自賠責保険でも保障されていないし、自分でも保険に入っていなければ、修理代は全額自腹になります。

じゃあ、やっぱり車両保険もつけておいた方がいいんじゃないのかしら?

いえいえ、断言しますが車両保険は一番不要です。私も理解せずに8年入っていましたが、一度も使うことがありませんでした。

- 車両の損害リスクの最大値は車の購入価格(数百万円)

- 保険を使っても、時価のため新車相当額は保障されない

- 車両保険を使うと保険の等級が下がって、かえって保険料が高くつく

- 軽度な事故であれば自腹で修理する方がかえって安くつく

- 全損するような大きな事故の場合には相手の対物保障保険の対象になるため入る必要がない

- すると、結局使うタイミングがない

- 車両保険は高い(入っているかいないかだけで倍近く金額が変わる)

車両保険の必要性については賛否両論ありますが、保険等級などの話を踏まえ、下記の記事に詳しくまとめてご紹介したいと思います。

第2位:人身傷害保険

人身傷害保険は、過失の有無にかかわらず被保険者の死傷に対して補償する保険、つまり自分や同乗の家族に対しての保障です。

これも自賠責の保障対象に無いので、必要なように思われますが、実は不要です。

それは、大きな事故が起こった場合、100:0で自分だけに過失割合があるということはかなり稀なケースだからです。

自分の過失が大きかったとしても、何割かは相手にも過失があり、そうなれば相手の自賠責保険を含む対人保障から保険料が支払われます。

でも万が一、自損事故のような100:0の過失割合の事故で、自分が死んだり大きな後遺障害が残ってしまったらどうするの?

死亡や後遺障害の残るような大きな事故は、たいてい正面衝突クラスの事故になります。

ただ、本当に万が一自損事故で自分に後遺障害が残ってしまった場合、自動車保険の中で人身傷害保険に入っていなくても、「傷病手当金」「障害年金」「生活保護」など、公的保険の範囲で今後の生活も保障されます。

学資保険や住宅ローンも、後遺障害となれば支払いも免除されますよね?

なので、あえてそんな本当に起こる確率が限りなく0に近い事態に備えて、高額な人身傷害保険に入る必要はないと思います。

第3位:全損時特約

車が全損した場合にかかる諸費用を補償する特約です。

これは車両保険に付随する特約ですが、全く必要ありません。

全損するような事故の場合には、相手の保険が下りることになるので、そこまでの保険は不要なのです。

車保険料見積もりシュミレーションがおすすめ

いかがでしたか?

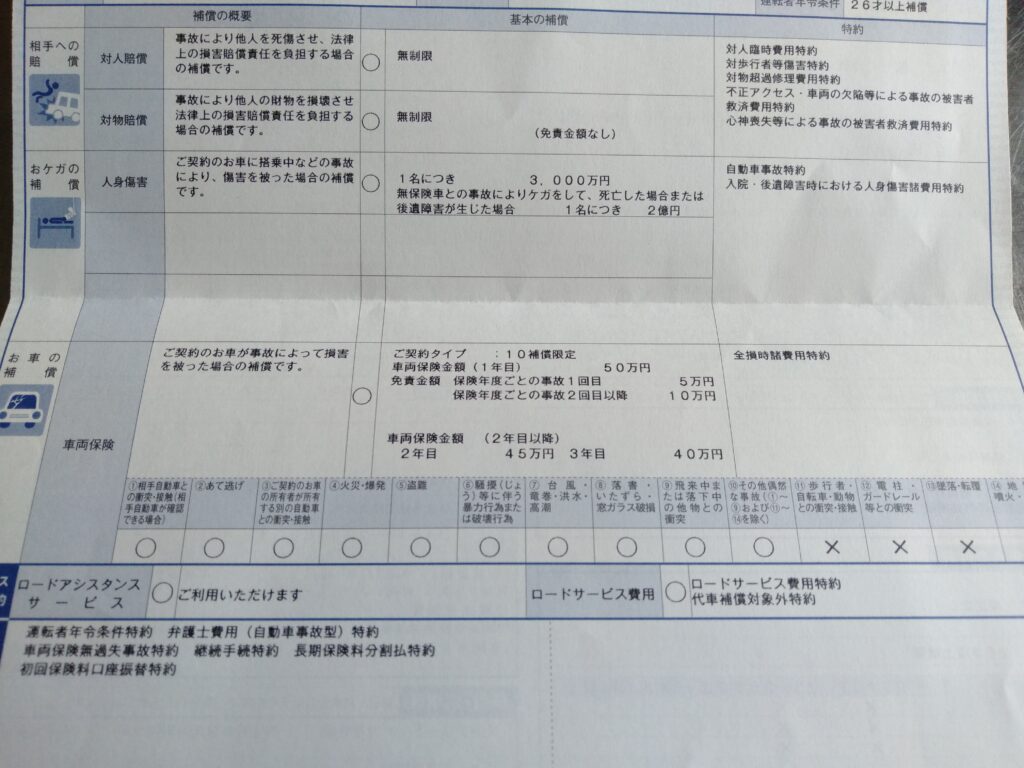

今加入している任意保険の保険契約書を引っ張り出して確認してみてください。

実は、私は保険の見直しを始めて自分の契約書を見たとき青ざめて凍り付きました。

車両保険も、人身傷害保険も、全損時特約やレッカー特約など、本当に無駄な保険のオンパレードになっていたのです。

と言うのも、車を購入したときの窓口で「必要最低限の保障にしておいてください」と依頼したきり、中身や必要性を自分で把握していなかったからです。

更新時にも電話で簡単に

「最低限の保険契約で更新でいいですよね」

「はい、それでお願いします」

これだけのやり取りで、保険を真剣に見直すまでこんなに搾取されていることにさえ気が付かなかったのです。

契約時からこのことに気が付いていれば、車両保険を抜いただけでも保険料が半分くらいにはなっていたはずです。8年間この保険に入っていたので、24万円も損していたことになります、、、。本当に悔しいですね!

無知は搾取の対象になって、お金持ちの養分になるだけって、本当ね!やっぱり真剣に自動車保険を見直さなきゃだわ!

そうです!

自動車保険は必ず見直してください!

そして下記の条件で、複数の会社に見積もりをとって、自分にとって一番コスパの高い会社に乗り換えてください、今すぐに!

- 対人・対物賠償保険はどちらも無制限でつける

- 弁護士特約はつける

- 車両保険とそれに付随する特約はすべて不要

- 人身傷害保険は不要

契約中の保険の乗り換え方

ただ、見積もりをとったものの現在の保険が契約中の場合、更新日以降の保険を提案されることもあります。

でも、今の保険をすぐに解約したいですよね?

そんな時は、下記のサイトより見積もりを出してみてください。

継続中の保険を解約して新しい保険に入る手続きもWEBで行うことができます。

ただ、現在加入中の自動車保険の解約日と、新たに加入する自動車保険の保険開始日が一致しない場合、今の等級を引き継ぐことができなくなることがあります。

そのため、先に解約をしてしまわず、加入したい新しい保険会社を先に決めてから一度相談することをおすすめします。

等級を引き継いだまま、保険の切り替えをするのがベストです。

解約日が近い場合は、解約日に合わせて新しい保険に加入するのがスムーズです。

保険はわかりにくいからこそ搾取の対象になりやすいものです。しっかり見直して、かしこく家計管理をしましょう!

コメント