車にかかるお金シリーズ、最終章は、「買ってはいけないもの」ナンバーワンの「車両保険」のお話です。

皆さんは自動車保険の車両保険には加入していますか?

私は8年間も入っていないつもりで入っていました!

「そんなことあるの?」

と思うでしょうが、自分は車両保険になんて入っていないつもりだったのに、保険の契約書を見ると、ばっちり「車両保険」と書いてありました。

無知ほど恐ろしいことはありません!知らなければただ搾取されるのです!

車両保険ほど、保険屋さんにとっておいしい商品はない一方で、車両保険ほど保険の素人からお金をとりやすい商品はありません。

なぜならみんな「車の保険は入らないといけない」という呪いにかかっているからです。

こんなことを言うと、保険屋さんにめちゃくちゃ怒られそうですが、家計を守る子育てママのマネーリテラシーを上げて、お金を上手に増やせる家庭が少しでも増えるよう、声を大にして解説したいと思います!

- 「車両保険」で賄えるリスクは知れている

- 「車両保険」は買ってはいけない商品の代名詞

- 車両保険の使い時は実は、ほぼ無いという事実

- 車両保険をやめるだけで、半額近くまで自動車保険料をカットできる

- それでも保険屋さんは車両保険をなんだかんだとすすめてくる(だって儲かるから)

- 場合によっては、車両保険に入っていないつもりだったのに実は入っているパターンも大いにある

自動車任意保険の件や、車にかかる総額費用の話などは下記をご覧ください。

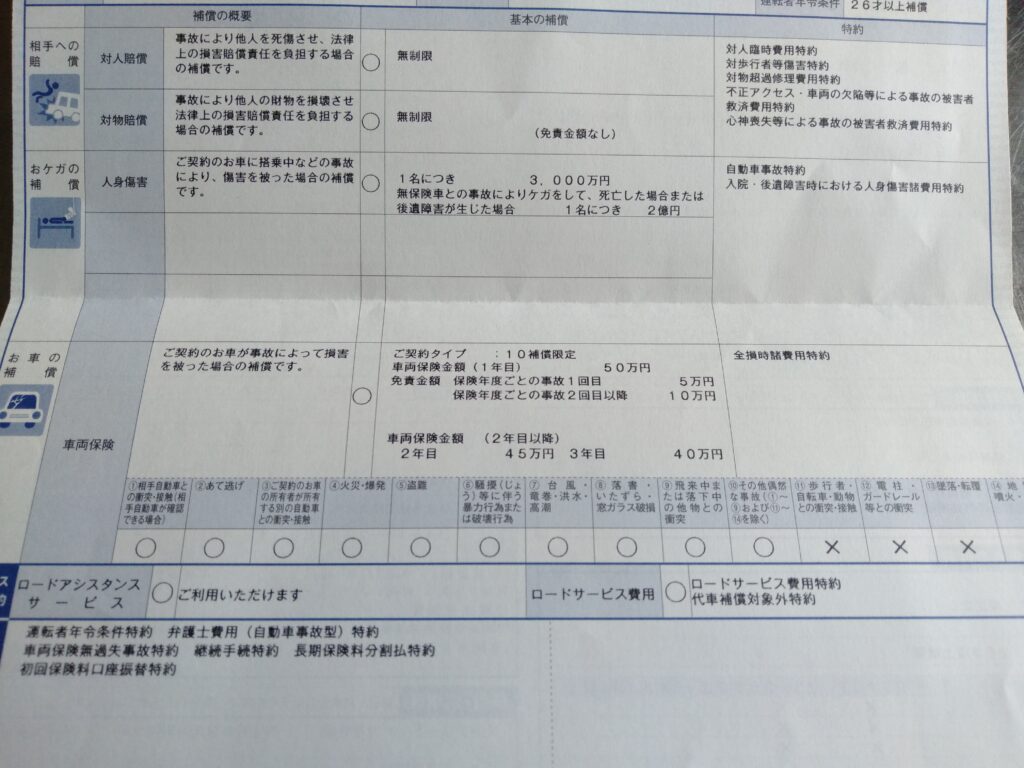

車両保険とは?

車両保険の分類とポジション

「車両保険」とは、保険の分類でいうと、「損害保険」の中の「自動車保険」の中の「任意保険」の中にある一つの分類です。

自動車保険の任意保険には、下記のように様々な保険があります。

- 対人賠償保険・・・自賠責保険の保障を超える部分の他人に対する補償

- 対物賠償保険・・・事故で他人の財物に対する賠償責任に対して補償

- 搭乗者損害保険・・・運転者や同乗者の死傷に対して補償

- 自損事故保険・・・単独事故を起こした場合に補償

- 無保険車傷害保険・・・事故相手が無保険の場合に運転者や同乗者の死傷に対して補償

- 車両保険・・・自分の車の損害や盗難に対して補償

- 人身傷害補償保険・・・過失の有無にかかわらず被保険者の死傷に対して補償

このような様々な保険の中の一つに「車両保険」があります。

その他の保険の内容については、下記の記事にまとめました。

車両保険の保障内容

車両保険とは、事故などによって損傷した自分の車の修理費等を補償する保険です。

- 車同士の事故によって、契約している車両が壊れた時

- 台風や洪水などの損害で車が壊れた場合

- 飛び石などでガラスにひびが入った場合

- 契約している車両自体が盗難にあった時

- 契約している車両に落書きなどのいたずらをされた時

- ガードレールに車両をこすったとき(「一般型」のみ保障対象)

- 当て逃げをされた(「一般型」のみ保障対象)

など

上記のような場合に、自分の大切な車に対して保険金が支給されます。

自動車保険は、自分の過失に対しても補償の対象になります。

運転があまり得意じゃない私にとったら、すごくいい保険なのに、なんでしょう君のママはおすすめしないのかしら?

車両保険をおすすめしない理由

自分の過失に対しても保険料を支払ってくれるという寛大な車両保険。

私のようなど下手なドライバーには大変ありがたいのですが、そんなメリットも打ち消すようなデメリットがあるので私は個人的に車両保険は全くおすすめしていません。

自動車保険の目的と車両保険の目的の相違

そもそも自動車保険とは何のために入るのでしょうか?

それは「万が一」の、人生を揺るがすようなリスクを回避するためです。

例えば、交通事故で相手が亡くなって、億単位の賠償金を請求された場合、自賠責保険にしか入っていなかった場合には、その保険金3000万円では賄いきれず、財産を売ったり自己破産をしたり、人生が大きく狂ってしまう出来事となります。

それを回避するために、自動車保険(対人保障)には保障無制限で絶対に入っておくべきです。

同様に、事故相手の車が超高級車であった場合にも億単位の賠償のリスクがあるので、自動車保険の対物保障保険にも保障無制限で入っておくべきです。

この話を聞いて、多くの人が「車の保険に入っておかないと人生が狂う、車の保険には絶対に入らないといけない」と強く思っているのね!

対人と対物の保険に関しては、絶対に入っておくべきです。

でも、それと「車両保険」の必要性はまた別次元の話なのですが、同じように絶対に必要だと勘違いしている人も多いと思います。

車両保険に入る目的

車両保険の目的は、「自分の車の修理代などの保障」です。

あれ?車の修理代って、人生を狂わすような大きなリスクだったかしら?

車の修理代のマックス金額は、全損の場合の「新車買い替え価格」です。

多くても普通の車ならせいぜい数百万円。

軽度の事故での車の故障は数万円から数十万円程度で収まるはずです。

数万円から数十万円の修理代や、数百万円の車の買い替え代金が「大きなリスク」になるような人は、そもそも車の所有の是非から見直す必要があります。

保険に入る意味・・・人生を狂わせるような大きなリスク(億単位の賠償など)に備える

車両保険の目的・・・車の修理代を補填する

こうしてみると、車両保険に入る目的自体が、保険の存在意味や目的より過少すぎることがわかると思います。

最大でも数百万円のリスクなら、数百万円の貯金で対応することが十分可能で、その方が現実的と言うわけです。

| 補償対象 | 最大リスク | 人生狂わせ度合い | 保険の必要性 |

|---|---|---|---|

| 対人保障 | 数億円 | 大金持ちではない限り人生狂う | 必須 |

| 対物保障 | 数億円 | 大金持ちではない限り人生狂う | 必須 |

| 車両保障 | 新車1台分(数百万円) | 頑張れば貯金で何とかなる | 不要(保険金より保険料総額の方が高いこともあり得る) |

車両保険を使うことで起こる事

車両保険は、自分に過失のある小さな損害でも保険金の対象となります。

「じゃあ、じゃんじゃん使っちゃえばいいじゃん!元とれるよ!」

そう思うかもしれません。

でも、車両保険を使うと、保険の等級が3等級下がります。

自動車保険は新規で加入すると、6等級からスタートします。

無事故で1年過ごすと1等級上がりますが、事故をして保険を使うとそれが3等級一気に下がり、3年間は「事故あり」保険料となって、3年たってようやく「無事故」の3年前の等級に復活できます。

同じ等級であっても、「事故あり」と「無事故」では保険料が事故ありの方が高くなります。

特に1~5等級の人は、新規契約する場合の6等級よりも保険料が高くなり、等級が3等級以下であれば保険料は割増となります。

等級は、数字が大きくなるほど割引率が高くなります。

車が自損事故などで修理が必要となっても、多くの人が保険を使わずに修理をするのは、このような等級と保険料の関係があるからです。

ちょっとした事故でジャンジャン保険を使ってしまうと、車の修理代としてもらえる保険金よりも、等級が下がって「事故あり」の保険料を払っていく割増金額の方がよっぽど家計の負担になるからです。

え?じゃあ車両保険ってどういう時に使うものなのかしら?

全損の新車の事故の場合

車両保険の保険料をマックスにもらえるとき、それは新車間もない自損事故で全損したときです。

新車間もなく全損すれば、車1台分の価格が保険料としております。

ただし、支払われる保険料は「新車時の価格」ではなく「その時の時価」になります。

しかもその時価と言うのは、市場に出回っている価格ではなく、車屋さんの安い流通価格の時価になり、大体年に20%ペースで価格が下がると言われるので、新車1年以内でも8割程度の金額しか保証されません。

車両保険に入ったからって、全損の事故で新車が買えるほどのお金が保険金としてもらえるわけではないのね!

しかも、全損するような事故の場合、自損事故と言うのはほぼ考えられません。

相手がいる事故であれば、相手の対物保障保険で車の修理代は賄われますので、あえて自分で車両保険に入る必要はありません。

車両保険は使いどころがない保険

小さな事故でも、保険の等級が下がるので使えない、大きな事故でも相手の対物保障で賄われるので出番がない、、、。

逆に車両保険の出番はいつ来るのでしょうか?

唯一の出番と言えば、「自損事故の全損」という、ものすごくレアケースです。

むしろ、こんなレアなケースのために、わざわざ高い保険料を払う意味があるのか、、、と言わざるを得ません。

「車両保険」は高額なので、入っているか入っていないかで倍近く保険料が変わる場合もあります。そんな高額な保険でありながら、使い道がなければ入る意味はありませんよね?その分の費用を貯金に回しておく方が賢明です。

保険屋さんが車両保険をすすめる理由

それでも保険屋さんは、「車両保険」をガンガン進めてきます。

私も、8年前に車を購入したとき、「車両保険はつけない」と言ったつもりでしたが、「すべて最低限の保険にしておきました」と言う保険屋さんを信じて、最近まで車両保険に入っていないつもりで更新をしてきました。

保険の契約内容までしっかり確認せず、月額の支払い料金くらいしか見ていなかったズボラな私が悪かったのですが、まさかまさか保険の見直しを始めて、改めて契約書を見たときに車両保険に入っていることを発見して凍り付いたのです。

ちなみに旦那も、8年間車両保険には入っていないつもりでいました。

本当にホラーです。マジか。。。と夫婦で消沈しました。

皆さん、契約書は面倒ですがしっかりと隅々まで確認して、わからないところは質問しましょう。

保険屋さんには美味しい保険だから

車両保険は、使いどころのない保険でありながら、結構高額な保険です。

保険屋さんから見ると、「儲かる保険」なのです。

払い出すことが極度に少ないのに、たくさん保険料が入ってくるので、皆に契約してほしいですよね?

だからすすめてくるし、「最低限にしておきました、、、」なんて言いながら勝手に最低限の車両保険を付けてきたり、顧客の無知を利用して養分にしているのです。

契約時からこのことに気が付いていれば、車両保険を抜いただけでも保険料が半分くらいにはなっていたはずです。8年間この保険に入っていたので、24万円も損していたことになります、、、。本当に悔しいですね!

ということで、皆様自動車保険は必ず見直してくださいね!

そして、複数の会社に見積もりをとって、自分にとって一番コスパの高い会社に乗り換えましょう!

【無料】複数の保険会社から自動車保険を一括見積もり請求、保険料の徹底比較も可能!

無知は搾取の対象になって、他人の養分になるだけって、本当です!これを機に真剣に自動車保険を見直しをしませんか?

コメント