自賠責保険って、名前は知っているし、絶対に入らないといけないのも知ってるんだけど、あれ?うちって入っていたかしら?と、入った記憶がない保険なんですよね、それはその加入方法にあります。

車にかかるお金シリーズ第2段は「自賠責保険」です。

自賠責保険は、車やバイクなどの車両には絶対に加入しなくてはならない強制保険です。

今回は、そんな自賠責保険について、料金体系や加入の方法、補償内容や使ったらどうなるのかなど、わかりやすく丁寧に解説します。

自賠責保険とは

「自賠責保険」は、すべての自動車やバイクなどの車両に加入の義務がある強制保険で、加入していないと違反になるんですよ!(自賠法)

期限が切れてしまうと大変なことになるので、自賠責保険についてよく理解しておきましょう!

自賠責保険の目的と補償内容

自賠責保険の目的は、交通事故被害者の救済です。

いわゆる「対人補償」にのみ特化した保険となっていて、支払いの限度額も一律に決まっています。

| 損害の種類 | 保険金額(支払限度額) |

|---|---|

| 傷害 | 120万円 |

| 死亡 | 3,000万円 |

| 後遺障害 | 後遺障害の程度に応じた階級により 75万円~4,000万円 【神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合】 常時介護:4,000万円(第1級) 随時介護:3,000万円(第2級) 【上記以外の後遺障害】 3,000万円(第1級)~75万円(第14級) |

自賠責保険の補償対象

自賠責保険は、人に対してではなく、「車両」そのものに対して掛けられる保険なので、車を乗り換えた場合、前の車の自賠責が残っている場合も、新たな車で自賠責に加入することになり、前の車の自賠責保険の残り分を車の下取りと共に買い取ってもらう形となります。

補償される対人保障の対象になる「人」はすべての「他人」です。

この場合の「他人」の定義は血縁を指すのではなく、「運転手、運行供用者以外」と言う意味です。

「運行供用者」とは主に車の名義人のことを指すので、運転していた人と、車の名義人以外の家族が同乗していた場合には、同乗者である死傷した家族も補償の対象に含まれます。

自賠責保険に加入する方法

自賠責保険の新規加入手続きができるのは下記のような場所です。

- 自賠責保険を扱う損害保険会社の営業所

- 自賠責保険を扱う損害保険会社の支店窓口

- バイクや車の販売店

- ディーラー

- ガソリンスタンド

- カー用品店

- 修理工場

など、保険代理店になっているところで加入手続きが可能

必要書類を記入し加入申請を行えば手続きは即日完了し、自賠責保険証明書が発行されます。

※ガソリンスタンドの場合は自賠責保険証明書が即日発行できない場合がある

自賠責保険の支払方法

自賠責保険の支払を行うタイミングは「車の新規購入(新規加入)」と「車検時(更新)」となります。

車の新規購入時の自賠責保険の払い方

新車を購入する場合、自動車販売店に車の購入代と一緒に自賠責保険の保険料を支払うのがもっとも一般的な支払い方です。

その際には、次の車検までの3年分の自賠責保険料を支払います。

自賠責保険の更新時の支払方法

自賠責保険の更新時の支払いは、「車検時」になります。

車検の案内に従って、次の2年分の自賠責保険料を支払います。

なるほど、他の保険とは違って、車の購入代金や、車検料金と一緒に支払いを済ませるから、自分がいつ自賠責保険に入ったか、ちゃんと更新料を払ったのかが曖昧になてしまうわけね!

じゃあ、特別この会社の自賠責保険に入りたいと決めているときはどうしたらいいの?

もちろん、その保険会社の窓口で自賠責に加入することもできるので、販売店や車検の際に相談してみましょう。ただ、自賠責保険の料金や保証内容はどこの保険会社で加入しても同じなので、車の購入先に任せておくのが一番楽です。

自賠責保険未加入で運転したらどうなる?

自賠責保険未加入の罰則

自賠責保険に未加入・または期限が切れている状態のままで車両が公道を走行した場合、法律違反として下記のような罰則があります。

| 法律 | 罰則 | 備考 |

|---|---|---|

| 自動車損害賠償保障法 | 1年以下の懲役もしくは50万円以下の罰金 | 保険契約期限が過ぎた状態も未加入と同じ罰則となる |

| 道路交通法 | 無保険車として交通違反。違反点数は6点加算で即免許停止処分 | 講習を受けるまで車の運転ができない |

自賠責保険不携帯の罰則

また、発行された自賠責保険証明書は車に携帯して運転しなければならないと法律で規定されています。

自賠責保険の証明書を不携帯の場合にも、30万円以下の罰金が科せられるのでご注意ください。

車検証と共に、車内に保管しておくのが最善です。

自賠責保険の加入率は90%以上とのことですが、2年に一回の更新をうっかり忘れて未加入になってしまわないように、特に車検時には納品書の項目に自賠責保険料が含まれているかをしっかり確認するようにしましょう。

自賠責の料金はいくら?

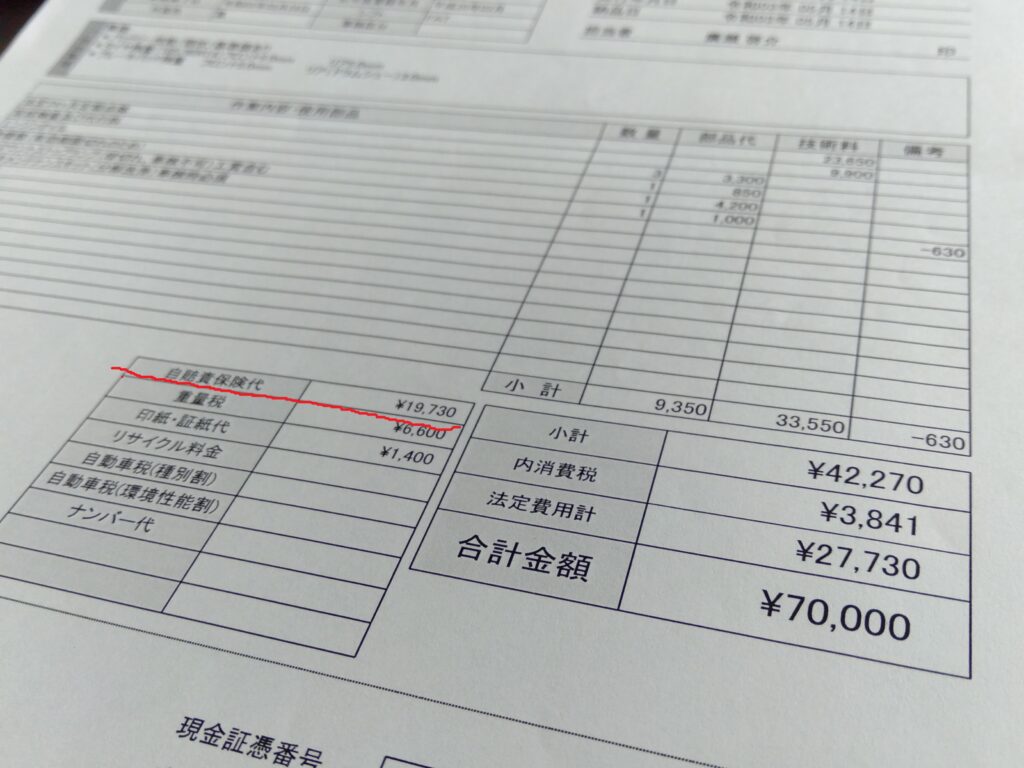

自賠責保険の料金は、2020年の4月と2021年の4月で値下げされました。

自賠責保険料が値下げとなるのは、交通事故が減ったことが大きな要因です。

新型コロナウイルス感染拡大に伴う外出自粛や、車の自動ブレーキなどの技術もどんどん良くなることにより交通事故が減り、支払保険金が減少して、資金が増加して保険料の値下げとなりました。

ここでは、2021年4月以降の最新の自賠責保険料についてご紹介します。

普通自動車の自賠責の料金

| 37ヶ月 | 36ヶ月 | 25ヶ月 | 24ヶ月 | 13ヶ月 | 12ヶ月 |

|---|---|---|---|---|---|

| 27,770円 | 27,180円 | 20,610円 | 20,010円 | 13,310円 | 12,700円 |

軽自動車の自賠責の料金

| 37ヶ月 | 36ヶ月 | 25ヶ月 | 24ヶ月 | 13ヶ月 | 12ヶ月 |

|---|---|---|---|---|---|

| 27,330円 | 26,760円 | 20,310円 | 19,730円 | 13,150円 | 12,550円 |

新車時には3年分(36か37か月)、車検時には2年分(24か25か月)の自賠責保険料を支払います。

自賠責保険は、事故で請求しても保険料が上がったりせず、車種によって一律です。

※上記は本土用の料金です。沖縄県や離島では料金が異なります。

自賠責保険を使うとどうなる?

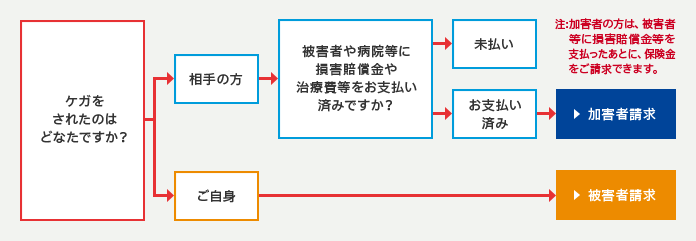

自賠責保険の請求方法

加害者請求

自賠責保険では、通常保険金の請求は加害者側で行います。これを加害者請求と言います。

加害者が、加入している自賠責保険の保険会社に連絡し、請求に必要な書類を準備して保険会社に提出することで保険の請求を行います。

加害者請求の場合は、加害者が被害者に対して損害賠償金を支払いを済ませた後で、損害保険会社に保険料の請求を行います。

被害者請求

基本は加害者の請求ですが、被害者から請求することも可能です。(被害者請求)

仮に加害者が死傷して請求の手続きが滞ったり、加害者が請求をしてくれない場合、被害者の治療費などが支払われずに困ることになるからです。

請求に必要な書類

自賠責保険の請求に必要な書類には下記のようなものがあります。

| 提出書類 | 書類の取り寄せ先 | 死亡 | 後遺障害 | 傷害 | 死亡(仮渡金) | 傷害(仮渡金) |

| 保険金(共済金)・損害賠償額・仮渡金支払請求書 | ◎ | ◎ | ◎ | ◎ | ◎ | |

| 交通事故証明書(人身事故) | 自動車安全運転センター | ◎ | ◎ | ◎ | ◎ | ◎ |

| 事故発生状況報告書 | 事故当事者等 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 医師の診断書または死体検案書(死亡診断書) | 治療を受けた医師または病院 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 診療報酬明細書 | 治療を受けた医師または病院 | ◎ | ○ | ◎ | ||

| 通院交通費明細書 | ◎ | ◎ | ||||

| 付添看護自認書または看護料領収書 | ○ | ○ | ||||

| 休業損害の証明は給与所得者・事業主の休業損害証明書 (源泉徴収票添付)自由業者、自営業者、農林漁業者 納税証明書、課税証明書(取得額の記載されたもの)または確定申告書 等 | 休業損害証明書は事業主 納税証明書、課税証明書等は税務署または市区町村 | ○ | ○ | ○ | ||

| 損害賠償額の受領者が請求者本人であることの証明(印鑑証明書) 被害者が未成年で、その親権者が請求する場合は、上記のほか、当該未成年者の住民票または戸籍抄本が必要 | 住民登録をしている市区町村、本籍のある市区町村 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 委任状および(委任者の)印鑑証明 死亡事故等で請求権者が複数いる場合は、原則として1名を代理者として、他の請求権者全員の委任状および印鑑証明が必要 | 印鑑登録をしている市区町村 | ○ | ○ | ○ | ○ | ○ |

| 戸籍謄本 | 本籍のある市区町村 | ◎ | ◎ | |||

| 後遺障害診断書 | 治療を受けた医師または病院 | ◎ | ||||

| レントゲン写真等 | 治療を受けた医師または病院 | ○ | ○ | ○ |

自賠責保険の支払いの仕組み

加害者より請求を受けた保険会社は、書類を確認後に損害保険料率算出機構の調査事務所に送付します。

調査事務所の方では、事故と損害の因果関係や自賠責保険適用の正当性などを調査し、結果を保険会社に報告します。

保険会社はその結果報告を元に保険金の支払額を決め、請求者に自賠責保険金を支払います。

ただし、加害者請求の場合は、被害者に損害賠償金を支払った後でないと、自賠責保険金を請求することができません。

仮渡金制度

被害者はすぐに治療費の支払等のお金が必要になりますが、賠償額の確定までに時間がかかるような場合、仮渡金(かりわたしきん)制度を利用して費用を早く受け取ることができます。

被害者は、加害者が加入している保険会社に対して、下記の金額を保険金の前払いとして請求することができます。

| ケガの場合 | ケガの程度に応じて40万円・20万円・5万円 |

| 死亡の場合 | 290万円 |

自賠責保険の支払いの請求期限

自賠責保険には請求期限があります。

所定の日から3年を過ぎると請求する権利自体が消滅してしまいますので、注意が必要です。

<加害者請求>

| 請求区分 | いつから | いつまでに |

|---|---|---|

| 傷害 | 損害賠償金を支払ってから | 損害賠償金を支払ってから3年以内 |

| 後遺障害 | 損害賠償金を支払ってから | 損害賠償金を支払ってから3年以内 |

| 死亡 | 損害賠償金を支払ってから | 損害賠償金を支払ってから3年以内 |

<被害者請求>

| 請求区分 | いつから | いつまでに |

|---|---|---|

| 傷害 | 交通事故発生時から | 交通事故が発生してから3年以内 |

| 後遺障害 | 症状が固定したときから | 症状固定してから3年以内 |

| 死亡 | 死亡時から | 死亡してから3年以内 |

※「時効更新の制度」:時効期限内に手続きをすれば、事項の期日を引き伸ばすことができます。詳しくは、加入先の損害保険会社へ相談してください。

自賠責の損害調査の基準

自賠責保険は、保険金等を迅速かつ公平に支払うこととされています。

そして公平を期すために、法令に基づいて、国土交通大臣および内閣総理大臣により「自動車損害賠償責任保険支払基準」という一定の統一的な基準が定められています。

保険会社は、この支払基準に従い保険金等の支払いを行っています。

自賠責保険だけで保証は十分なのか?

上記にも明記した通り、自賠責保険には上限があり、傷害部分で言うとその上限は120万円となっています。

自賠責保険が規定する傷害部分は、具体的には以下の通りです。

- 治療関係費

診察料や手術費、入院費、入院に要した雑費、通院交通費、看護料や義肢等の費用など - 文書料

交通事故証明書や印鑑証明書、住民票などの発行手数料 - 休業損害

入通院等が原因で発生した収入の減少 - 慰謝料

精神的苦痛に対する賠償

え?事故を起こした時って、相手の損害に対してこれら全部合わせて120万円しか保険が下りないの?これって十分な額なのかしら?

交通事故慰謝料が自賠責の上限を超えたらどうなる?

加害者が任意保険に加入している場合

負会社に払う賠償金額が、自賠責保険の限度額である120万円を超えた場合、通常は加害者が加入している任意保険会社の方で賠償の金額を一旦すべて負担します。

交通事故後には、加害者側の任意保険会社の担当者が被害者の対応をします。

任意保険会社の担当者は、被害者が通院する病院に対し、被害者の治療関係費を被害者ではなく任意保険会社に請求するよう申し立てます。

治療終了後、被害者と任意保険会社とで示談交渉を行い、最終的な損害額を算定して示談案とします。

被害者と加害者の双方ともに納得すれば示談が成立します。

その後、任意保険会社は被害者に対して損害賠償金を一括して支払います。

その損害賠償金には自賠責保険会社が支払う分も含まれているので、任意保険会社が一旦賠償金の全額を立て替えた後、自賠責保険に立て替えた分を請求をしている流れとなります。

※自賠責保険に請求して、差額を任意保険に請求する方法もあります

任意保険に加入している場合でも、基本的には自賠責保険が優先的に使われます。小額の請求の場合は自賠責保険に請求を行いますが、限度額を超えて両方の保険を利用することがある場合には、任意の保険会社にのみ請求すればOKです。

後は保険会社の方が「一括払い」として対応してくれます。

加害者が任意保険に加入していない場合

加害者側が任意保険に加入していない場合、賠償は加害者側の自賠責保険に求めることになります。

自賠責保険から補償される上限を超えた分については、加害者本人が直接請求されることになります。

交通事故の損害賠償金は大金になりやすく、事故加害者が賠償金を支払えないという事態になることも珍しくありません。

交通事故民事裁判例に見る人身総損害(死亡・後遺症)

ここでは、過去の交通事故での賠償金の事例をご紹介します。

| 人身総損害額 (※) | 裁判所・ 判決日 | 被害者 性 別 | 固定時 年 齢 | 被害者職業等 | 事故時状態 | 事故形態 | 裁判所認定 後遺症等級 | 過失 (%) |

|---|---|---|---|---|---|---|---|---|

| 5億 843万円 | 横浜地裁 平成23.11.1 | 男 | 41 | 眼科開業医 | 横断歩行中 | 酩酊して道路横断中、タクシーにひかれた | 死亡 | 60 |

| 3億7,829万円 | 名古屋地裁 平成23.2.18 | 男 | 21 | 大学3年生 | 乗用車ボンネット に伏臥 | 乗用車ボンネットに伏臥乗車中に走行乗用車から転落負傷した | 1級1号 | 20 |

| 3億6,756万円 | 名古屋地裁 平成17.5.17 | 男 | 33 | 会社員 | バイク運転中 | 第1車線に変更した乗用車と第1車線直進のバイクが接触 | 1級3号 | 5 |

| 3億5,936万円 | 大阪地裁 平成19.4.10 | 男 | 23 | 会社員 | 原付運転中 | 渋滞する交差点で直進原付と対向右折乗用車の衝突 | 1級1号 | 30 |

| 3億5,250万円 | 大阪地裁 平成18.6.21 | 男 | 38 | 整形外科・ 内科開業医 | 路上にしゃがん でいた | 夜間、路上しゃがみ込みの酩酊歩行中に大型トラックが衝突 | 死亡 | 40 |

(※)人身総損害額には弁護士費用、遅延損害金は含まず、過失相殺前、既払い金・自賠責保険金控除前の金額

とてもじゃないけど、死亡時最高3000万円・後遺症最高4000万円、傷害120万円の保障では賄いきれる金額ではないわよね!

しかも、被害者の過失割合が60%であっても5億円を超える賠償金だなんて!自賠責保険だけでは、自動車の保険は心もとないわね、、、。

任意保険には加入するべきか?

上記の対人賠償の例をとっても、相手が死亡したり後遺症を残すような大きな事故を起こした場合、とても自賠責保険だけでは対応できそうにありません。

また、自賠責保険はあくまで「対人保障」の保険で、相手の車や建物などの破損、自分や自分の車に対する保証は一切ありません。

物損事故や、自損事故・単独事故では保険金の支払い対象にならないため、任意の自動車保険への加入は必要と言えるでしょう。

「自賠責保険」と「任意自動車保険」の補償の対象の違い

| 補償対象 | 自賠責保険 | 任意保険 |

|---|---|---|

| 相手の身体への損傷(ケガ・死亡) | △上限が低い | ◎ |

| 相手の財物への損害(車・物) | × | ◎ |

| 自分の身体への損傷(ケガ・死亡) | × | ◎ |

| 自分の財物への損害(車) | × | ◎ |

こうしてみると自賠責保険の保障の手薄さは一目瞭然。

全く保証のない物損や自分への保障も、何かしらしておいた方が安心ですよね!

「保険は最低限」がモットーの私でさえ、自動車保険だけは万全に入っています!

事故を起こしたら人生が変わってしまいますからね、、、。

コメント