住民税は、非課税世帯ではなくても「所得割額」が超重要です!この記事は、少しでも住民税を下げたい人を応援します!

4月は固定資産税、5月は自動車税、そして6月は「住民税の通知書」が届きますね。

給与所得の場合は、6月の給与明細と一緒に届くことでしょう。

住民税の非課税世帯のメリットや、特別給付金についてまとめたブログ記事から、住民税の計算方法が気になっている方も多いと思います。

住民税の所得割額は、非課税世帯でなくても、保育園費用や国民健康保険料などの算出に利用されます。

こういったことから、合法的に住民税を少しでも低くしたい、または非課税にしたい人に向けて、その算出方法や「控除」について詳しく説明したいと思います。

※この記事は、各地方自治体の公式ホームページや、主税局の公式ホームページに記載の最新内容を、わかりやすくまとめ直したものです。

- 複雑な住民税の計算方法を分かりやすく図解します

- 合法的に住民税を減らせる「控除」について徹底解説しています

- 課税対象にならない収入についても解説します

- 家族の人数によって、住民税が非課税になる金額の計算式がわかります

- 自分の住民税を概算できるようになります

- 家族の人数別住民税非課税世帯の年収が一覧でわかります

- これらの知識が今後の節税に大きく役立ちます

税金の知識を身につけて、節税することは、大きな経済効果に繋がりますよ!

住民税の計算方法を解説

住民税についてのおさらい

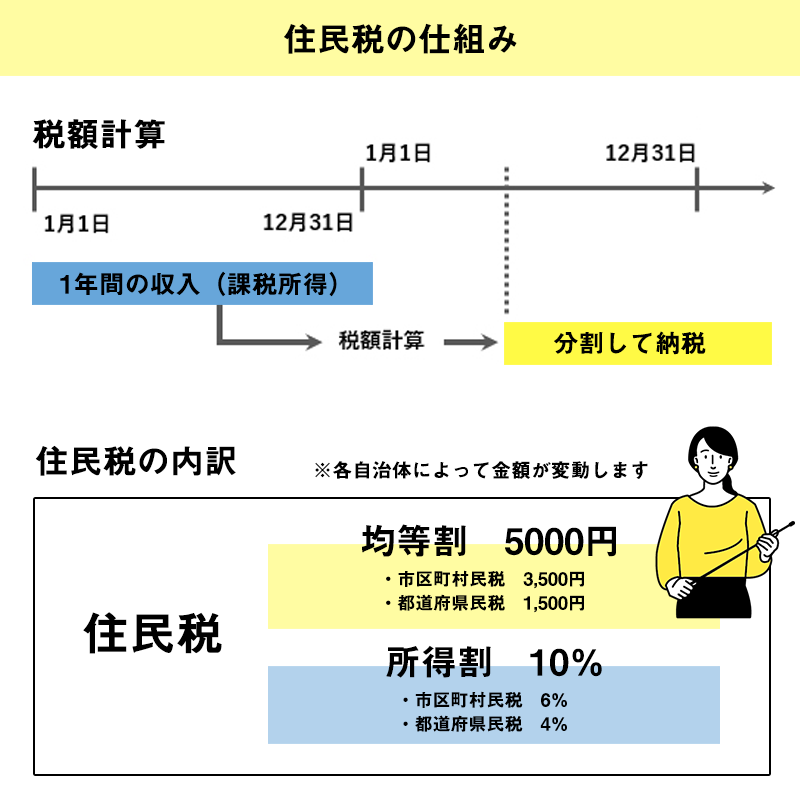

住民税は、地方自治体から行政サービスを受けるための税金で、前年1年間の所得に対して、1月1日に住所がある都道府県、市町村に納税します。

住民税は、「道府県民税」と「市町村民税」の2の区分があり、それぞれに「所得割」と「均等割」2種類の計算方法で構成されています。

均等割の標準税率は市町村民税3500円、道府県民税1500円の合計5000円がベースとなっています。

所得割は、前の年の1月から12月までの所得金額に応じて課せられ、道府県民税6%と市町村民税4%の、合わせて10%の税率となっています。

※均等割・所得割とも、地域によって税率や税額が異なることもあります。

▼詳しくは下記の記事にまとめています

住民税の基本の計算式

住民税は所得割+均等割の金額の合計です。

均等割りが定額であるのに対し、所得割の算出方法は、「年間所得」に税率を掛け合わせた金額となっています。

詳しくは後程説明しますが、ざっくりとした計算イメージは、下記の図の通りです。

サラリーマンなど給与所得者の場合は、毎年5~6月ごろに勤務先から配られる「住民税決定通知書」で、詳細な計算の内訳が確認できます。

所得が基準の金額(控除よりも少ない)に満たない場合には、住民税は非課税になります。

ただ、所得割と均等割りは、それぞれ非課税になる基準が自治体によっても異なっています。

▼住民税非課税世帯のメリットはこちら

課税対象の所得・非課税になる所得

住民税の計算をするためには、まず、自分の所得を把握する必要があります。それを基準に、控除などを差し引いて課税所得を割り出す必要があるからです。

サラリーマンで、給与のみの収入であれば計算も簡単ですが、副業や株の配当、不労収入、年金など、給与以外の収入があった場合、その収入の種類によって、課税対象の収入として計算すべきものと、非課税扱いになるものがあります。

その違いについて詳しく見ていきましょう。

全ての収入に課税されるっていうわけではないのね!

住民税がかかる所得

課税の対象になる所得は、下記の10種類に区分することができます。

| 所得の 種類 | 所得の内容 | 所得金額の計算方法 |

|---|---|---|

| 利子所得 | 公社債や預貯金の利子、貸付信託や公社債投信の収益の分配などから生じる所得 | 収入金額 |

| 配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得 | 収入金額-負債利子 |

| 不動産所得 | 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得 | 収入金額-必要経費 |

| 事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得 | 収入金額-必要経費 |

| 給与所得 | 給料・賞与などの所得 | 収入金額-給与所得控除額 |

| 退職所得 | 退職によって受ける所得 | (収入金額-退職所得控除額)× 1/2 |

| 山林所得 | 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得 | 収入金額-必要経費-(特別控除額) |

| 譲渡所得 | 事業用の固定資産や家庭用の資産などを売った所得 | ※譲渡する対象によって異なる |

| 一時所得 | クイズの賞金や満期保険金などの所得。 | {収入金額-必要経費-(特別控除額)} × 1/2 |

| 雑所得 | 年金や恩給などの公的年金等、非営業用貸金の利子、原稿料や印税、講演料などのように、他の9種類の所得のどれにも属さない所得 | 公的年金等の収入金額 -公的年金等控除額 と上記を除く雑所得の収入金額 -必要経費 |

上記のいずれか、または複数の収入があった場合は、その合計金額が住民税の計算のもとになる「年間の合計所得」となります。

住民税がかからない所得

一方、収入の多い少ないにかかわらず、下記の所得には税金がかかりません。

このような収入を、「非課税所得」と言います。

- 傷病者や遺族などの受け取れる恩給、年金など

- 給与所得者の出張旅費、通勤手当(通勤手当は月額15万円まで)

- 心身や突発的な事故により資産に加えられた損害に対する損害保険金、損害賠償金、慰謝料など

- 雇用保険の失業給付

- 相続、遺贈または個人からの贈与による所得(相続税などは課税されます)

- 児童手当、児童扶養手当など

生活保護給付金や障害年金、遺族年金や失業給付金、職業訓練受講給付金など、所得の項目によっては、住民税の課税対象とならない場合がありますが、所得税の「非課税所得」と異なるため、注意が必要です。

住民税は地方税なので、自治体が徴収し、所得税は国税なので国が徴収します。制度や非課税対象も全く異なります。

住民税計算の要「控除」とは?

住民税の控除とは

「控除(こうじょ)」とは一定の額を差し引くという意味です。

住民税や所得税には、税金を納める人の個人的な経済事情を税金額に反映させるために備えられた制度があります。

そしてこの「控除」は、大きく「所得控除」と「税額控除」の2種類に分けることができます。

所得控除は、収入金額から差し引いて「課税所得」の金額を割り出すもの。

税額控除は、課税所得から計算された所得税額から直接差し引くことができる控除です。

住民税の控除の種類と内容

住民税の控除は、収入から差し引くものと、税額から差し引くものがあるとしましたが、それらはさらに4種類に分類されます。

【収入から差し引く控除】

- 収入全体から「所得」を割り出すための控除(給与所得者「給与所得控除」と年金生活者「公的年金控除」)

- 所得から「課税所得」を割り出すための「所得控除」

【税額から差し引く控除】

- 所得割からまず差し引かれる「調整控除」

- 調整控除後の税額から直接差し引かれる「税額控除」

「所得」を割り出すための控除

まず、収入から所得を割り出す際に、給与所得者は「給与所得控除」、年金受給者は「公的年金控除」を収入金額から差し引きます。

上記いずれにも当てはまらない、個人事業主の場合には、収入から必要経費を差し引くことで、「所得」となります。

「所得控除」の種類

ここでは、様々な所得控除の種類と、大まかな金額について表にて紹介します。

| 控除の種類 | 対象者 | 控除額 |

|---|---|---|

| 基礎控除 | 納税者すべて | 33万円 |

| 社会保険料控除 | 健康保険、介護保険、厚生年金保険など | 1年間に支払った保険料全額 |

| 医療費控除 | 医療費を支払った場合 | (支払った医療費-保険等による補てん額)-(10万円または総所得金額等の合計額の5パーセントのいずれか低い方) ※上限200万円 |

| 雑損控除 | 火災、風水害などの災害または盗難、横領などにより損失を受けた場合 | ①(損失金額-保険等による補てん額)-(総所得金額等の合計額×10パーセント) ②(損失金額のうち災害関連支出の金額-保険等による補てん額)-5万円 いずれか多い方の金額 |

| 生命保険料控除 | 生命保険、年金保険、介護医療保険の保険料 | 最大7万円 |

| 地震保険料控除 | 地震保険料 | 最大2万5千円 |

| 配偶者控除 | 配偶者の合計所得が38万円以下 | 33万円 |

| 配偶者特別控除 | 配偶者の合計所得が38万円超76万円未満 | 33万円から3万円まで段階的 |

| 扶養控除 | 16歳以上 | 33万円 |

| 特定扶養控除 | 19歳以上23歳未満(大学生) | 45万円 |

| 小規模事業共済等掛金控除 | 小規模事業共済の保険料 | 1年間に支払った保険料全額 |

| 障害者控除 | 本人・同一生計者に障害がある | 最大53万円 |

| 寡婦控除 | 本人が寡婦 | 26万円 |

| ひとり親控除 | 本人がひとり親 | 30万円 |

| 勤労学生控除 | 本人が勤労学生 | 26万円 |

こんなにたくさん控除の種類があるなんて知らなかったわ!

所得割から差し引かれる「調整控除」

住民税は、平成19年度に国から地方への税源移譲され、それに伴って所得割額の税率が変更されました。

所得税と個人市民税・県民税の人的控除の控除額には差があるので、従来どおりの計算では税額が増加する場合があります。

そのため、税負担が増加しないよう人的控除の控除額の差の合計額に応じて、所得割額から調整するために差し引く控除を調整控除言います。

※人的控除:所得控除のうち、障害者控除、寡婦控除、寡夫控除、勤労学生控除、配偶者控除、扶養控除、配偶者特別控除及び基礎控除を指す

- 個人住民税の合計課税所得金額が200万円以下の場合

次のア、イのいずれか少ない金額の5%(都道府県民税2%、区市町村民税3%)を控除

ア 人的控除額の差の合計額

イ 個人住民税の合計課税所得金額 - 個人住民税の合計課税所得金額が200万円を超える場合

{人的控除額の差の合計額-(個人住民税の合計課税所得金額-200万円)}の

5%(都道府県民税2%、区市町村民税3%)を控除

※2,500円未満の場合は2,500円(都民税1,000円、区市町村民税1,500円)とする

合計所得金額が2,500万円を超える場合、調整控除は適用外です。

「税額控除」の種類

所得割税額を算出し、調整控除を差し引いた後、更にその税額から差し引くことのできる控除を「税額控除」と言います。

所得控除と異なり、税額から直接該当金額を差し引くので、節税効果が大きくなります。

- 配当控除

一定の配当所得がある場合、その金額に一定の率を掛けた金額が控除 - 外国税額控除

外国で得た所得で、その国の所得税や住民税に相当する税金を課税された場合、一定の方法により計算された金額が控除 - 寄附金税額控除

地方自治体や一定の団体等に対して2,000円を超える寄附金を支払った場合、個人住民税から控除できる。

「ふるさと納税」も、寄付金控除の一つ

- 配当割額及び株式譲渡所得割額の控除

配当割や株式等譲渡所得割が特別徴収された所得を申告した場合、所得割として課税され、特別徴収されている配当割額・株式等譲渡所得割額が所得割額から控除される。控除しきれない場合は、均等割に充当か、還付。 - 住宅借入金等特別税額控除(住宅ローン控除)

所得税の住宅借入金等特別税額控除を受けており、一定の要件を満たす場合、所得税における住宅借入金等特別控除可能額で、所得税で控除しきれなかった額が個人住民税所得割額から控除される。

自分の住民税をざっくり計算してみよう

では、改めて住民税の計算方法の図を見ながら、順に自身の住民税額を計算してみましょう!

自分がどんな控除を受けられるかは、もうばっちりですよね!

住民税決定通知書がある方は、それを見ながら確認していきましょう!

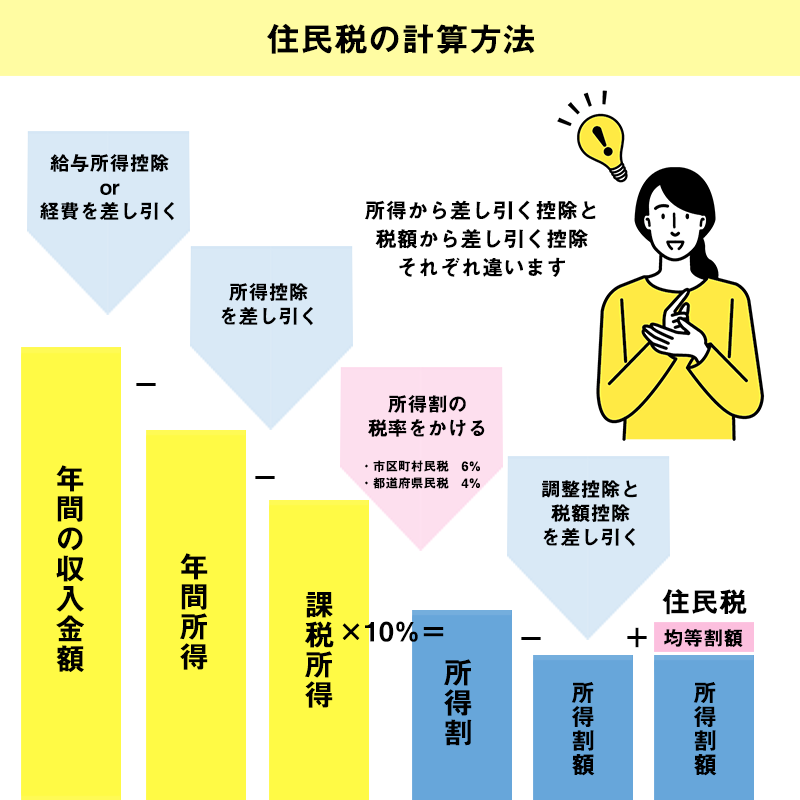

STEP1:収入から所得金額を計算

サラリーマンの場合、住民税決定通知書には「給与収入」と「給与所得」という項目があります。

「給与所得」は、天引きされる前の給与収入から「給与所得控除」を差し引いたものですので、給与以外の収入がない場合は「給与所得」がイコール「所得」ということです。

年金受給の場合は「公的年金控除」、事業者の場合は経費を差し引いて年間の「所得金額」を計算します。

STEP2:所得控除額を差し引く

家族の人数や個別の事情をふまえて「控除」の仕組みがあります。

給与所得者の場合は前年の末に年末調整をします。その際に届け出た内容が「所得控除」として反映されます。

住民税決定通知書がある場合、「所得控除合計」の枠に控除額が記載されることになります。

控除は受けられる種類や金額が多いほど、税金が安くなります。

家族の扶養状況や、保険など申告に漏れがないように注意しましょう。

年末調整で、控除の申告をすっかり忘れていたんだけど、このまま税金を多く払いすぎちゃうのかしら?

年末調整のときに届け出わすれた場合は、確定申告をすれば払い過ぎた税金は還付されます。面倒ですが、届け出忘れたら確定申告をしましょう!

STEP3:課税標準額を計算しよう

「給与所得」から「所得控除合計」を引いた金額(1000円未満は切り捨て)が、住民税の計算の元になる「課税標準額」です。

住民税決定通知書の「総所得」の項目がこの「課税標準額」にあたります。

STEP4:所得割額を計算する

課税標準額に所得割の※税率10%をかけて「所得割」のベース金額を計算します。

基本的には「市区町村民税6%」と「都道府県民税4%」の合わせて10%ですが、各自治体によって税率が異なる地域がありますので、お住まいの管轄窓口かホームページでご確認ください。

STEP5:「調整控除」と「税額控除」を差し引く

まずは所得割の基本金額から、年収と人的控除から算出された「調整控除」を差し引きます。

そして、ふるさと納税などの「寄附金税額控除」や「住宅ローン控除」など、自分に該当する税額控除を差し引きます。

STEP6:「均等割額」+「所得割額」で住民税額を計算

STEP5までの計算で、住民税の「所得割額」の金額が算出できました。

最終的な住民税の金額は、「所得割額」に「均等割額」の合計となります。

住民税決定通知書の「特別徴収税額」の枠がこの住民税の金額と言うことになります。

会社員など12分割で天引きされる場合(特別徴収)、「納付額」の枠に一ヶ月あたりの納付金額が記載されます。

事業主や年金受給者の場合、納税通知書に従い、年4回(通常は、6月、8月、10月、翌年の1月)に分けて市区町村に納付します。

ちなみに均等割の方は、所得と関係なく一律の税額ですが、これも各地方自治体によって金額が異なります。

住民税が非課税になるのはいくら?

住民税の控除額よりも所得が低い場合、住民税は非課税になります。

そして、均等割りと所得割ではその金額が異なっています。

住民税非課税世帯のメリットについては下記の記事で説明しています。

均等割・所得割のどちらも非課税になる場合

- 1月1日現在、生活保護法による生活扶助を受けている場合

- 1月1日現在、障害者、未成年者、寡婦(夫)で、前年中の合計所得金額が135万円以下の場合

- 前年中の合計所得金額が扶養親族のいない場合:35万円+10万円以下

- 前年中の合計所得金額が扶養親族のいる場合:35万円×世帯人数+21万円+10万円以下

扶養親族には、16歳未満の扶養親族も含みます。

所得割が非課税になる場合(均等割は課税)

均等割と所得割のどちらも非課税になる金額に当てはまらない場合でも、前年の総所得金額等下記の金額以下の場合には、均等割りは課税されますが、所得割は非課税となります。

- 前年中の合計所得金額が扶養親族のいない場合:35万円+10万円以下

- 前年中の合計所得金額が扶養親族のいる場合:35万円×世帯人数+32万円+10万円以下

これはあくまで「所得」のお話です。給与所得の場合は、この金額に「給与所得控除」の金額、妻が非課税でパートしている場合はその金額も含めた金額が「非課税世帯」の年収ということになります。

扶養家族の人数別の非課税世帯年収

本人+同一生計の配偶者+扶養親族の人数を「世帯人数」として、住民税の均等割・所得割両方が非課税になる年収上限と、所得割のみが非課税となる年収を表にまとめました。

| 非課税/世帯人数 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|

| 均等割・所得割非課税 | 45万円以下 (100万0,000円以下) | 101万円以下 (156万0,000円以下) | 136万円以下 (205万9,999円以下) | 171万円以下 (255万9,999円以下) | 206万円以下 (305万9,999円以下) |

| 所得割非課税 | 45万円以下 (100万0,000円以下) | 112万円以下 (170万3,999円以下) | 147万円以下 (221万5,999円以下) | 182万円以下 (271万5,999円以下) | 217万円以下 (321万5,999円以下) |

上記は、1人に対する年収の目安です。非課税でパートやアルバイトをしている扶養家族がいれば、その金額がそのまま世帯年収としてプラスされることになります。

扶養家族の人数、住民税非課税にするかどうか、パートやアルバイトはいくらまで稼ぐかなど、税制度を正しく理解して、かしこく節税を目指しましょう!

節税したお金は、ぜひ投資に回して、教育資金と将来の貯蓄に!

コメント