今日は、わが家にとって大きな大きな節目のご報告があります。

タイトルにもある通り、この4月(ちょうど私の40歳の節目!)、ついに純金融資産3000万円を突破し、「アッパーマス層」の仲間入りを果たしました!

「3000万円」という数字は、資産形成を始めた当初の私にとっては、遠い遠い、まるでお城のような目標でした。 でも、一歩ずつ進んできた結果、こうして現実にその景色を見ることができて、今は感謝と達成感でいっぱいです。

「どうせ高収入のパワーカップルなんでしょ?」と思われるかもしれません。

でも、以前からお伝えしている通り、私たちは「ごく普通の、平均年収の共働き家庭」でした。

特別な才能があったわけでも、親からの援助があったわけでもありません。 そんなわが家が、年数回の国内外の旅行を楽しみながらどうやって3000万円を築いたのか? 今日はその「舞台裏」を少しだけお話しします。

投資資産3000万円を達成させた「私流・3つの柱」

わが家の資産形成の軸は、常にこの3つです。

- 節約(支出を最小化する)

- 副業(収入を最大化する)

- 投資(資産を増幅させる)

どれか一つが欠けても、このスピードでの達成は無理だったと断言できます。

特に「節約」については、安いものを探してスーパーをハシゴするようなことはしていません。

「月5.5万円だった保険料を、年5.5万円にまで削減する」といった、固定費の根本的な見直しを徹底しました。

そして、浮いたお金を「投資」へ回し、さらに「副業」で得た利益を大好きな「旅行代」に充てる。 このサイクルが回るようになってから、資産増加のスピードが劇的に変わりました。

いわゆる「NISA貧乏」のように、全てを削って投資した結果ではありません。2人の子供を育てながら、海外旅行にも行って、スポーツもさせて、それでも3000万円達成したということがポイント!

「やりたいこと」を諦めない資産形成の全貌を本にしました

実は、この資産3000万円達成までの道のりと、具体的な「家計管理の仕組み」について、実は昨年10月に1冊の本にまとめて出版しています。

※執筆時は未だ3000万円届かないくらいだった

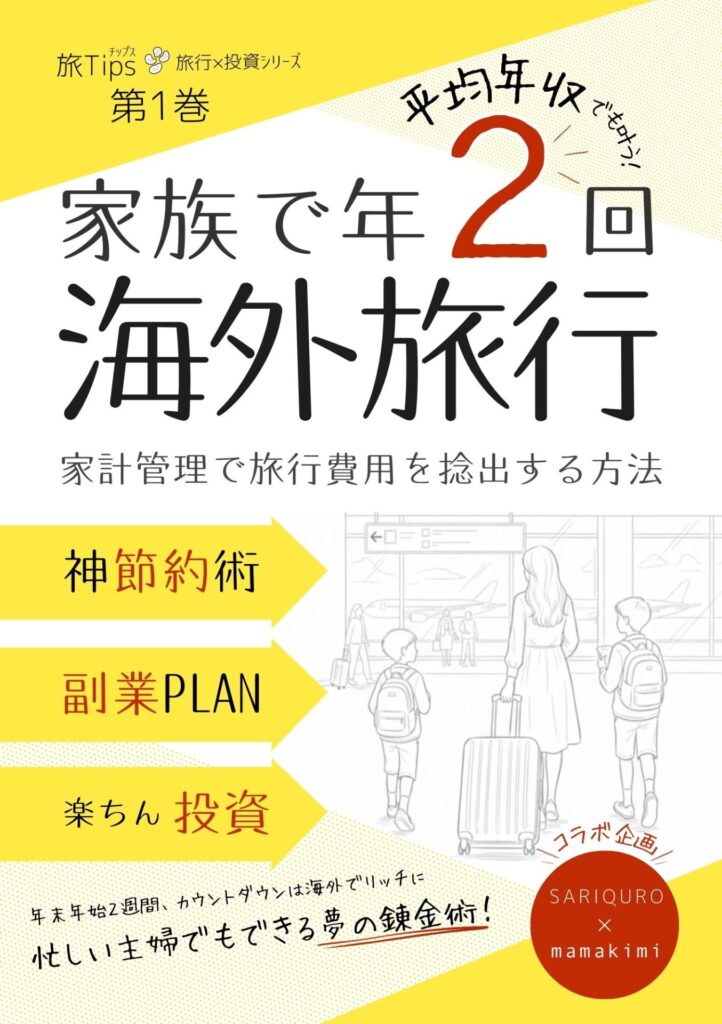

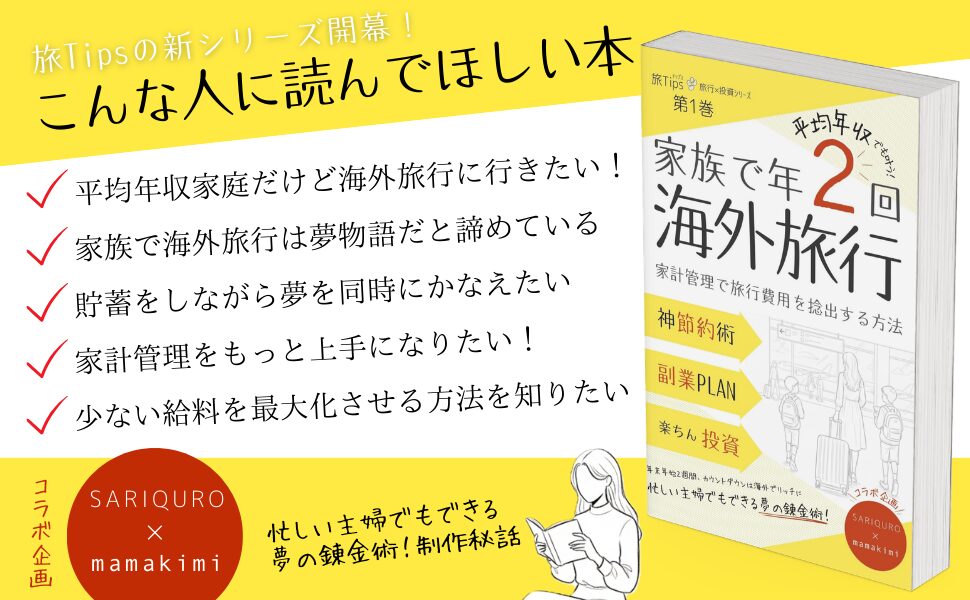

『平均年収でも叶う 節約×副業×投資術: 忙しい主婦でもできる家計管理で旅行費用を捻出する方法』(2025年10月発売)

平均年収でも叶う 節約×副業×投資術: 忙しい主婦でもできる家計管理で旅行費用を捻出する方法

この本では、ブログでは書ききれなかった以下の内容を詳しく解説しています。

- 「旅行」をガマンせずに1,000万円単位で資産を増やす思考法

- ズボラ主婦でも続く!挫折しない経費削減のリスト

- 忙しい共働きでも両立できる「副業」の見つけ方と継続のコツ(私のリアル副業歴史)

- わが家が実践している新NISA、投資信託のリアルなポートフォリオ

など

「今の生活も楽しみながら、将来への備えも万全にしたい」 そんな欲張りな願いを叶えるためのヒントを詰め込みました。

おかげさまで、発売以来多くの方に手に取っていただいています。

「節約=ガマンだと思っていた概念が覆されました!」 「具体的で実践しやすい。さっそく保険の見直しを始めました」

といった嬉しいお声もたくさん届いています。

資産が増えても「変わらないこと」

投資資産3000万円という数字は嬉しいですが、私のモットーは変わりません。

「やりたいことは全部やる!」

お金を貯めること自体が目的ではなく、家族で最高の思い出を作るために、お金というツールをどう使うか。

これからも、見栄のための支出は徹底的に排除し、大好きな「旅行」や「子供の教育」には惜しみなく投資していきたいと思っています。

「私にもできるかも?」 そう思っていただけたら、ぜひ本を手に取ってみてください。 特別なことではない、誰にでも再現できる「泥臭い工夫」が、あなたの人生を少しずつ変えていくはずです。

▼Amazonでチェックする

平均年収でも叶う 節約×副業×投資術: 忙しい主婦でもできる家計管理で旅行費用を捻出する方法

これからも、一緒に人生をアップデートしていきましょう!

関連記事

※補足

ローンなどの借金などマイナス資産など無し、純粋な投資資産額だけです

コメント