6/4から、年にたった4度の楽天スーパーセールが始まります!心待ちにしていた今回、少し楽天ポイントについておさらいしたいと思います

▸この記事でわかること

- 楽天ポイントの「増やす」サービス3種類の違いと使い分け方

- 楽天スーパーセールなどのセール前にすべきこと

- 緩いポイ活でも9年間で58万ポイント(約58万円相当)を稼いだ具体的な方法

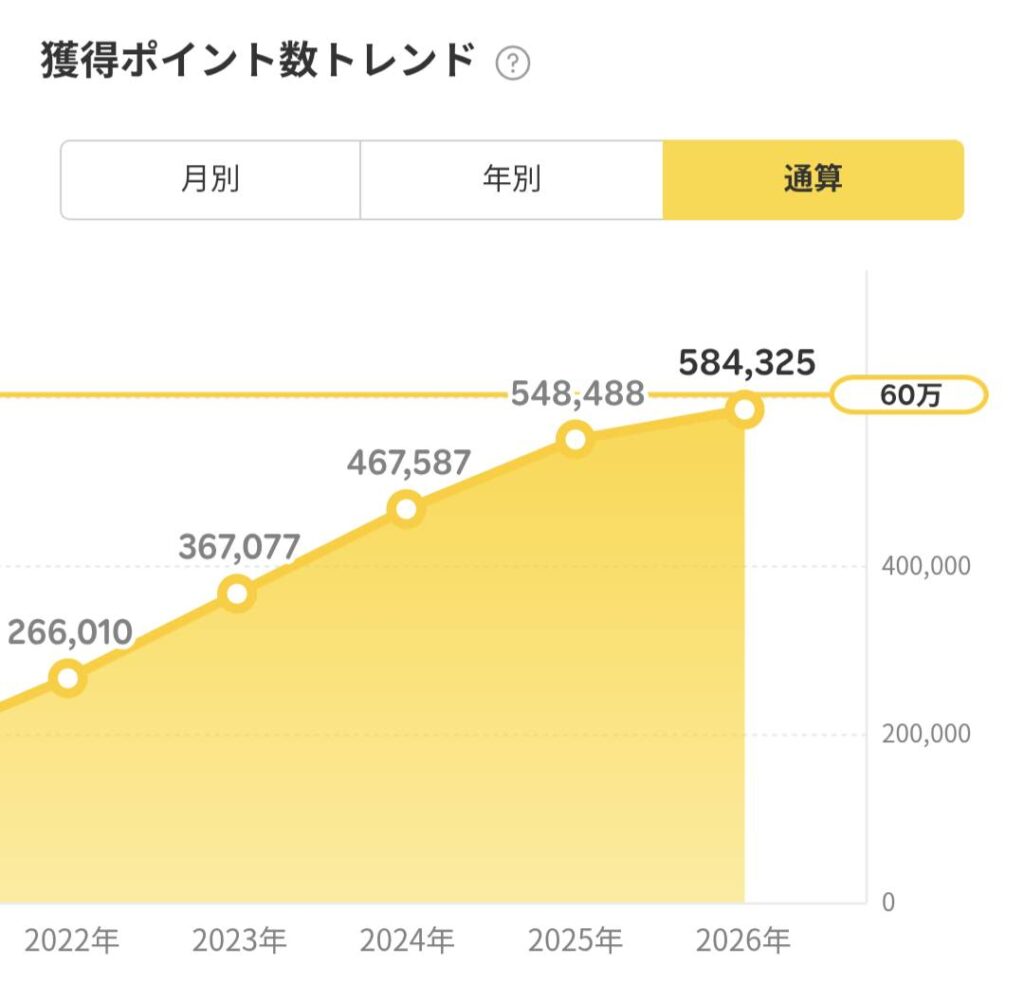

実は、私楽天ポイントを通算58万ポイント(58万円相当)も貯めていました!今回はそのゆるポイ活の全容も併せてお伝えできたらと思います!

はじめに:楽天ポイントが「複雑すぎる問題」

2017年から楽天でポイント活用を始めて、もうすぐ10年になります。

気づいたらポイントの通算獲得数が58万ポイント(約58万円相当)を超えていました!

本格的なポイ活というよりは、「貯めるより使う」を基本にしてきたゆるいスタイルです。

ポイントで買い物して、またポイントがついて、余った分はポイント運用に回して…というサイクルを繰り返してきました。

でも最近、楽天ポイントの仕組みが複雑になりすぎていると感じています。

- ポイント利息

- ポイント運用(アクティブコース/バランスコース)

- ポイント投資(楽天証券)

- ポイント楽天株

名前が似ていて、仕組みがそれぞれ違うため、「どれを使えばいいの?」「どれを残すべき?」と混乱している方も多いのではないでしょうか。

この記事では、数日後に楽天スーパーセールを控えた私が実際に考えた「どう使い分けるか」を、初心者の方にもわかるように解説します。

私のポイント状況(2026年6月時点)

ゆるーくポイ活している私のポイント状況はこんな感じです。

お買い物の戦力になってくれそうなくらいは貯まっていますね!

| ポイント源 | 残高 | 特徴 |

|---|---|---|

| 楽天ポイント利息 | 約45,000円分 | 即時引き出し可能 |

| 楽天ポイント運用(アクティブコース) | 約24,000円分(+61.5%増) | 翌営業日22時以降に反映 |

| 通算稼働ポイント | 58万ポイント | 2017年〜2026年(9年間) |

でも実は、ポイントで購入したものにもポイントがつくので、ポイントが無限ループしてる感覚です!なんだかお金がお金を呼ぶ投資に似ているんですよね。

楽天ポイントの「増やす」サービス3種類の違い

混乱しやすい3つのサービスを、わかりやすく整理します。

① 楽天ポイント利息(利息プラスポイント)

場所: 楽天PointClub

仕組み: 通常ポイントを「貯めトクモード」にするだけで、毎月自動的に利息がつきます。

金利:年利0.108%(月末残高に対して毎月5日前後に進呈)

引き出し:1ポイント単位で即時可能

10,000ポイントを1年間預けると、増えるのは約10.8ポイント。増え方は非常に少ないですが、リスクゼロで元本保証というのが最大の特徴です。銀行の普通預金金利と同程度の水準です。

また、不定期でキャンペーンが行われ、利息が2倍・10倍になることもあります(上限あり)。

結論: 「すぐ使う分」や「一時的に置いておく分」の保管場所として最適。ただし増やす目的には向きません。

② 楽天ポイント運用(アクティブコース/バランスコース)

場所: 楽天PointClub

仕組み: 実際にお金を使うのではなく、ポイントの価値を投資信託の値動きに連動させる「疑似運用」です。楽天証券の口座は不要で、100ポイントから始められます。

コースは2種類:

| コース | 連動ファンド | 配分比率 | 特徴 |

|---|---|---|---|

| アクティブコース | 楽天・インデックス・バランス・ファンド(株式重視型) | 株式70%・債券30% | 値動きが大きい。増える可能性も高いが、減るリスクもある |

| バランスコース | 楽天・インデックス・バランス・ファンド(債券重視型) | 株式30%・債券70% | 値動きが小さく安定志向 |

引き出し方法:

- 申請は24時間いつでも可能

- 営業日14時までの申請 → 翌営業日22時以降に通常ポイントへ反映

- 土日祝日は営業日に含まれないため、週末を挟む場合は注意が必要

※ポイント数を指定して引き出す場合は、運用中ポイントの90%まで。「すべて引き出す」なら全額引き出せます。

重要な注意点: 引き出し確定のポイント数は「申請の翌営業日の基準価額」で決まります。申請後に株価が下がると、思ったより少ないポイントが返ってくることもあります。

現金化はできませんが、楽天市場のお買い物には使えます。

私の実績: アクティブコースで+61.5%増。入れた分が約1.6倍になっています。絶賛放置中!

③ 楽天証券のポイント投資

場所: 楽天証券(口座開設が必要)

仕組み: 楽天ポイントを使って、実際の投資信託・米国株式などを購入できるサービスです。ポイント運用とは違い、「本物の投資」になります。

特徴:

- 投資で増えた分は現金として引き出せる

- 新NISA口座にも対応

- SPU(スーパーポイントアッププログラム)の対象(投資信託・米国株式の円貨決済のみ)

SPUの条件(2026年4月時点):

- 投資信託:当月合計30,000円以上のポイント投資(1ポイント以上利用)でSPU+0.5倍

- 米国株式(円貨決済):同条件でSPU+0.5倍

- ※楽天ポイントコースとマネーブリッジの設定が必要

- ※国内株式のポイント投資はSPU対象外

初心者の方へ: 楽天証券の口座がない方は、まずポイント運用から試してみると投資の感覚がつかめます。

おまけ:「ポイント楽天株」って何?

「ポイント楽天株」というのもたまに聞いたりしますよね。

これは、楽天グループ株式会社の株式をポイントで購入できるサービスです。楽天証券側の一機能で、広義の「ポイント投資」に含まれます。

引き出しは営業日9:59までの申請で当日17:30以降に反映されます。

👇公式ページをご参照ください

3種のサービスの比較まとめ

この表では、ポイント運用のアクティブコースとバランスコースの性質が若干異なるため、2つに分けています。上記「ポイント楽天株」以外の内容を比較しました。

| サービス | 場所 | 引き出し速度 | リスク | 現金化 | SPU対象 |

|---|---|---|---|---|---|

| ポイント利息 | PointClub | 即時 | なし | × | × |

| ポイント運用(アクティブ) | PointClub | 翌営業日22時以降 | 中 | × | × |

| ポイント運用(バランス) | PointClub | 翌営業日22時以降 | 低 | × | × |

| ポイント投資(証券) | 楽天証券 | 受渡日次第 | 高 | ○ | ○(投信・米国株) |

実例:今回のスーパーセール、どう使い分ける?

私の状況

- ポイントを楽天スーパーセールで使いたい

- ポイント利息残高:約45,000円分 → セール代金として十分

- アクティブコース残高:約24,000円分(+61.5%増)→ 動かさずにキープ

判断プロセス

| ポイント源 | 即時使えるか | セール資金に適するか |

|---|---|---|

| ポイント利息 | ✅ 即時 | ✅ 最適 |

| アクティブコース | ❌(翌営業日22時以降) | ⚠️ 計画すれば可能 |

| ポイント投資 | ❌(受渡日次第) | ❌ 不向き |

最終判断

今回のセール:ポイント利息の45,000円分を使う

アクティブコースは+61.5%という好成績が出ているので、わざわざ動かす必要はありません。「引き出せないわけではない」ですが、今回は利息ポイントで十分なので放置することにしました。

もしアクティブコースをセールで使いたい場合は、使う3日前(営業日ベース)には引き出し申請を済ませておくことが必要です。週末を挟む場合はさらに早めに動く必要があります。

なぜアクティブコースを「そのままにする」のか

理由1:私のスタイルと合っている

「使う分はすぐ使う、余った分は運用に回す」というのが私の基本スタイルです。ポイント利息がセール分をカバーできるなら、アクティブコースを崩す必要はありません。

理由2:61.5%増は「置いておくほど得」になる可能性がある

アクティブコースは全世界株式70%のファンドに連動しています。長期的には世界経済の成長に乗れる仕組みです。一時的に下がることもありますが、長い目で見ると増える可能性が高いとされています。

理由3:引き出し3営業日のタイムラグを理解していれば問題ない

「いざ使いたいときに即時に引き出せない!」というのがアクティブコースの難点でもありますが、実際は翌営業日22時以降にはポイント反映されて使えます。買物する日の3営業日前に申請するということを念頭に置けば、割と柔軟に使えるため、今回はとりあえず手を付けないことにしました。

私のポイ活スタイル:「すぐに使う」が基本

9年間で58万ポイントを稼いだといっても、やっていることはシンプルです。

基本の流れ:

- 楽天市場での日常的な買い物でポイントを貯める(ポイントアップの日を狙い撃ちで)

- 貯まったポイントはできるだけすぐ使う(期間限定ポイントから優先)

- すぐ使わないポイントはポイント利息(貯めトクモード)に入れておく

- しばらく使わなさそうな余剰分はアクティブコースへ

月平均約5,300ポイント(年間約6.4万ポイント)を9年続けた結果が58万ポイントです。複数カードを駆使したり、セール買いまわりを徹底したりしなくても、継続するだけで大きな成果になります。

全額ポイントで購入したものにも、楽天ポイントが付きます!ポイントで買ってポイントを貯めて、またポイントで買う…これって実はかなりすごくないですか?

今後の楽天ポイント活用戦略:「使う分」と「増やす分」を分ける

| 使う予定 | おすすめの置き場所 | 理由 |

|---|---|---|

| 1ヶ月以内に使う | 通常ポイント/ポイント利息 | 即時引き出し可能 |

| 1〜3ヶ月後に使う | ポイント利息 | リスクなしで保管 |

| 3ヶ月以上使わない | ポイント運用(アクティブコース) | 増える可能性がある |

| 現金化したい | 楽天証券のポイント投資 | 売却→出金できる |

| SPUを稼ぎたい | 楽天証券のポイント投資(投信・米国株) | SPU+最大1倍 |

よくある誤解を整理

最後に、私も結構混乱してしまった情報が混在しやすいポイントを整理しておきますね。

❌ 誤解:「ポイント運用は3営業日かかる」 → ✅ 正確には「営業日14時までの申請で翌営業日22時以降に反映」です。最短で翌営業日には使えます(土日祝日は含まれません)。

❌ 誤解:「ポイント投資はすべてSPU対象」 → ✅ 正確には「投資信託と米国株式(円貨決済)のみ」がSPU対象です。国内株式のポイント投資はSPU対象外です。

❌ 誤解:「ポイント利息は銀行より絶対お得」 → ✅ 年利0.108%は、現在のメガバンク普通預金(年利0.2%程度)より低い水準です。ただし「元本保証でリスクゼロ」「1ポイント単位で即時引き出せる」という利便性は魅力です。

❌ 誤解:「ポイント楽天株=ポイント運用のアクティブコース」 → ✅ 別サービスです。ポイント楽天株は楽天グループ株式を購入するもので、楽天証券のサービスです。

まとめ

今回楽天ポイントを58万ポイントを稼いでわかったことを、シンプルにまとめます。

- ポイントは「貯める」より「使う」が基本

- すぐ使う分:ポイント利息(即時引き出し)

- 長期で使わない分:アクティブコース(増える可能性がある)

- セールの前に使いたい場合:翌営業日22時以降の反映を逆算して申請

- SPUを稼ぎたいなら:楽天証券で投資信託を月3万円以上ポイント投資

「使う分」と「増やす分」を分けるだけで、ポイント活用の迷いがなくなります。まずは「貯めトクモードをONにする」ところから始めてみてください。

※本記事の情報は2026年6月時点のものです。楽天ポイントの各サービスの条件は変更されることがあります。最新情報は楽天PointClub公式サイトや楽天証券公式サイトでご確認ください。

※投資にはリスクが伴います。ポイント運用・ポイント投資は元本を下回る可能性があります。

ではみなさん、スーパーセール会場で!

コメント