今日は、貯金1000万円達成したい人のための、正しい家計運用の方法をご紹介します!間違った方法で家計を運用していると、1000万円の達成は途方もなく難しい!

「貯金1000万円」と聞くと、途方もない数字に思えるでしょうか?

実は、子育て世代の1000万円以上資産保有率はとても高いことをご存じですか?

日銀の外郭組織である金融広報中央委員会による「家計と金融に関する世論調査」令和5年度のデータによると、2人以上世帯の41.3%が金融資産を1000万円以上を保有しています。(子のいる世帯は、39.1%と、この記事作成した年よりも減少)

え~!ママ友の2人に1人は1000万円以上の資産があるってこと?

そうなんです、約半数の家庭では1000万円以上の資産を保有しているということで、1000万円を貯めることは方法さえ間違えなければそう難しいことではないのです。

今日は、「家計と金融に関する世論調査」令和5年度のデータを利用しながら、1000万円貯めるための子育て世代の正しい家計運用方法を見ていきましょう^^

「貯金1000万円は夢じゃない」はデータでわかる

まずは、冒頭でもご紹介した令和5年度版の「家計と金融に関する世論調査」より、30代・40代・子育て世代の金融資産の動向を表にまとめてみました。

世帯別の保有資産

| 世帯 | 1000万円以上保有 | 平均値 | 中央値 |

|---|---|---|---|

| 世帯主夫婦+子 | 39.1% | 1,540万円 | 640万円 |

| 世帯主が30代 | 21.1% | 856万円 | 337万円 |

| 世帯主が40代 | 31% | 1,236万円 | 500万円 |

40代になると、資産の平均が1000万円を超えるのね!

そうなんです!子育て世代の20代・30代は、これから正しく資産形成することで、40代では平均的に1000万円の貯蓄が持てるということなんです。

ただ、間違った方向に家計を運用してしまうと1000万円の貯蓄はいばらの道です!

正しい家計運用のポイントを押さえて、資産1000万円を達成しましょう!

貯金1000万達成のための正しい家計運用5つのポイント

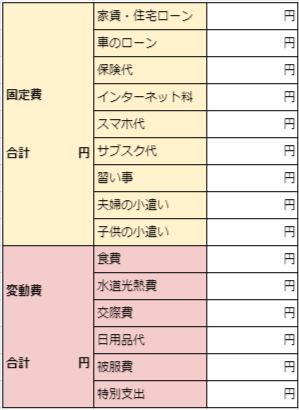

1.1000万の前に、まずは家計の運用状況を把握しよう

1000万円貯めたいと思ったら、まず初めに家計の運用状況を見直しましょう。

家計把握のポイントは大きく「固定費」と「変動費」に分けて考えることです。こまごました計算が大変な方は、1か月の支出を下記のような感じでまとめてみてください。

もちろん、各家庭に必要な項目もそれぞれ、細かさもそれぞれなのであくまでも目安に、月の支出に漏れがないように計上してみてください。

自分で計算するのすら面倒な方は、家計簿アプリを活用するのも一つの方法です。

「改善」は現状の把握から!しっかり家計の状況を見える化しましょう

2.固定費から見直すのが「貯められる」正しい家計運用

家計の見直しや節約を始めると、「食費」などの変動費から手を付けてしまいがちですが、これは大きな間違いです。

貯蓄を始めたばかりで、いきなり変動費の節約を頑張りすぎてしまうと、ダイエットと同じでストレスでリバウンドしてしまいます。

確かに、いきなりケチケチした節約生活は辛いわ

家計の運用で、まず見直すべきは「固定費」です。

スマホのプランを買える、保険をやめる、習い事を減らすなど、固定費は一度変更すれば、継続的に毎月節約効果が続きます。

カフェに行きたい気持ちをぐっと毎回こらえて得られる500円よりも、たった1度の手続きで毎月数千円~数万円の節約効果のある固定費の方が、節約の効率が高くてストレスがないのです。

まずは、固定費の見直しをやりつくせるだけやった後に、変動費の節約に取り掛かりましょう。

食費をストレスなく節約するアイデアはこちら^^

3.貯金1000万には家族みんなで協力がマスト

家計を預かるのが主婦だとしても、家族の協力なしに貯金1000万円の達成は難しいでしょう。

ママが頑張って家計の見直しをしている中で、パパが毎日ランチを外で食べて、飲み物やたばこやお菓子をコンビニで買っている、子供たちが無駄遣いをしているようでは、喧嘩やストレスの原因になりますね。

家庭の雰囲気が悪くなったり、ストレスがたまることを続けるのは無理だわ!

「貯金1000万円」は家族の目標として共有して、家族みんなで楽しみながら節約や貯蓄をしていく事が大切です。

4.公的制度を無駄なく利用して貯蓄を増やそう

日本には、国民の貯蓄を応援する様々な公的な制度があるのをご存じですか?

企業の終身雇用制度は崩れ、年金だけでは不十分だと国が宣言している中で、国民一人一人が自分で資産を築くための土台を国が提供してくれています。

その一つであるNISA制度も、2024年から新NISAに生まれ変わり、国民への周知や活用人口の増加を図っています。

国では、NISAやiDeCoなどの資産形成のための税制優遇制度だけでなく、様々な優遇制度、補助金・助成金が用意されています。

健康保険制度、雇用保険制度ひとつとっても、自分で保険に入らなくてもいいというほど内容は充実しています。

国の制度を良く知り、フル活用することで節税効果が得られ、返ってくるお金、もらえるお金で、家計を上手にかしこく運用しましょう。

5.貯金1000万円最速のカギは資産運用

世の中の1000万円を貯金した人は、コツコツコツコツ現金だけで1000万円を貯めているのでしょうか?

「家計と金融に関する世論調査」より、各世帯別の「株式」「投資信託」「債権」の3つの投資資産の保有平均値と、合計資産に占める割合を各世帯ごとに算出してみました。

| 世帯 | 保有資産 | 株式 | 投資信託 | 債権 | 投資合計 | 資産の投資割合 |

|---|---|---|---|---|---|---|

| 世帯主夫婦+子 | 1540万円 | 273万円 | 133万円 | 39万円 | 445万円 | 28.9% |

| 世帯主30代 | 856万円 | 180万円 | 85万円 | 15万円 | 280万円 | 32.7% |

| 世帯主40代 | 1236万円 | 231万円 | 123万円 | 25万円 | 379万円 | 30.7% |

平均しても資産のうち30%前後を何らかの投資資産が占めているという計算です。

令和2年の同調査では14~20%ほどが投資資産割合だったので、この3年で投資が10~15%も伸びており、昨今のNISAブームがうかがえますね。

投資ってみんなそんなにやっているの?貯金だけで1000万円は無理なのかしら?

投資をしていない人も含めた平均値なので、もちろん全く投資資産を持たない家庭もありますが、1000万円を現金で貯金するのと投資で増やすのではその加速度に大きな差があります。

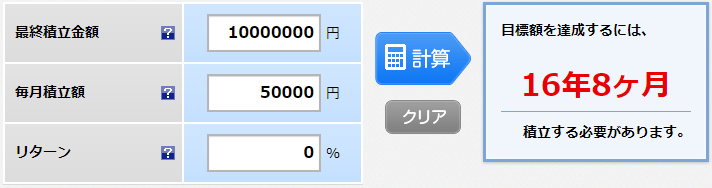

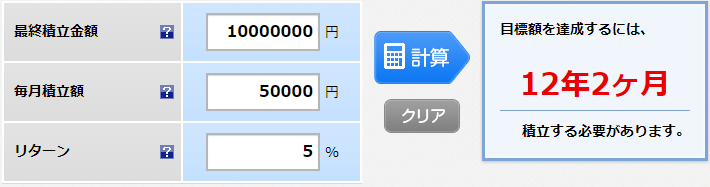

毎月5万円の貯金と投資、1000万円に到達するのは何年後?

楽天証券の投資シミュレーターで、リターン0の現金貯金と、リターン5%の投資として計算した結果は下記です。

現金で1000万円を目指す場合

投資で1000万円を目指す場合

投資で運用すると、4年半と積立期間が7割に短縮されました!

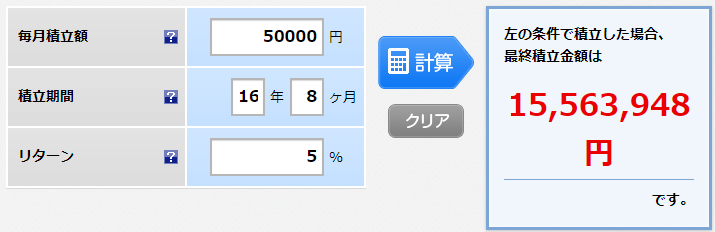

ちなみに、現金と同じように16年と8か月5万円づつ投資をするとどうなると思いますか?

その試算がこちら!

なんと、15,563,948円!

現金で積み立てている間に、投資では資産が1.5倍にもなっています!

節約で浮いたお金は、現金でためていくよりも投資で運用した方がはるかに早く1000万円に到達できるのね!

何年で1000万円に到達したい?

最後に、毎月の積立金額別に、1000万円を目指すための到達年数を計算してみました。

| 2万円 | 4万円 | 6万円 | 8万円 | 10万円 | |

|---|---|---|---|---|---|

| 現金 | 41年8か月 | 20年10か月 | 13年11か月 | 10年5か月 | 8年4か月 |

| 投資 | 22年7か月 | 14年4か月 | 10年7か月 | 8年5か月 | 7年 |

| 年数差 | 19年1か月 | 6年6か月 | 3年4か月 | 3年 | 1年4か月 |

投資は期間が長くなればなるほど複利の効果がはたらいて金額に差が開いてきます。

毎月積み立てられる金額が少ない人こそ、投資をするかしないかで1000万円達成までの道のりが大きく異なります。

例えば今30歳の人が月2万円づつ積み立て始めると、投資なら52歳で1000万円に達成します。

現金のみで1000万円貯金しようと思うと、71歳になってしまいますね。

でも、「投資」ってよく聞くんだけどいまいちよくわかっていないわ、、、

そんな、子育てママのために投資の情報をやさしくまとめたページを作りましたので、ぜひここで学んで投資にトライしてみましょう!

ということで、今後も「ママのためのお金の講座」をお楽しみください♪

♡シェアしていただけると励みになります♡

コメント